Alternative Zahlungsmöglichkeiten: ein Überblick

)

)

Alternative Zahlungsmethoden lassen sich in drei Kategorien einordnen:

Bankzahlungen

E-Wallets

Ratenzahlungen / BNPL (Buy Now, Pay Later)

)

Bankzahlungen:

Überblick:

Bankzahlungen können entweder als Überweisung vom Kunden durchgeführt (Push-Zahlung) oder durch den Zahlungsempfänger angefordert (Pull-Zahlung) werden. Open Banking ermöglicht seit einigen Jahren nun auch Push-Zahlungen durch autorisierte Drittanbieter (TPPs) im Auftrag des Zahlers.

Manuelle Banküberweisungen

Das sind Konto-zu-Konto-Zahlungen (A2A), die vom Zahler direkt über seinen Banking-Anbieter ausgelöst werden. Dazu muss sich der Kunde auf seinem Online-Banking-Account anmelden und anschließend Bankleitzahl und Kontonummer des Empfängers sowie den Überweisungsbetrag und einen Verwendungszweck per Hand eingeben. Der Händler prüft regelmäßig die Zahlungseingänge auf seinem Bankkonto und gleicht diese mit seinen offenen Posten ab. Werden vom Zahler versehentlich falsche Angaben gemacht (bspw. eine fehlerhafte Rechnungsnummer), verursacht das weitere manuelle Nacharbeit beim Händler.

Zahlungen in einem inländischen Banksystem (ideal, swish)

Mit Zahlungssystemen inländischer Banken (bspw. iDEAL in den Niederlanden und Swish in Schweden) können Kunden Zahlungen über eine Banking-App ausführen. Das läuft entweder über das Scannen eines QR-Codes oder über einen Bezahllink des jeweiligen Händlers. Bei diesem Modell nutzen Kunde und Händler eine Bank, die zum jeweiligen Zahlungssystem gehört. Es handelt sich hierbei um Zahlungssysteme, welche von Banken selbst initiiert wurden. Die Bank des Zahlers wickelt die Überweisung an die Bank des Händlers zu geringeren Kosten ab als dies bei der Nutzung von Kartensystemen der Fall wäre.

Open-Banking-Zahlungen

Mit Open-Banking können Drittanbieter (TPPs) Zahlungen im Auftrag und nach vorheriger Zustimmung des Kunden auslösen. Die Authentifizierung erfolgt über die Bank-App des Kunden, mit Sicherheitsmerkmalen wie der zwei-Faktor-Authentifizierung (Biometrische Daten, Pin etc.).

Open-Banking-Zahlungen können sehr effizient für Käufe, zum Beispiel im E-Commerce, eingesetzt werden.

Dazu schließt ein Drittanbieter (TPP) einen Vertrag mit dem Händler, und der Händler kann dann seinen Kunden Open-Banking-Zahlungen anbieten. Beim check-out wählt der Kunde als Zahlart die Online-Überweisung und wird zur Autorisierung an seine Bank weitergeleitet.

Der TPP übermittelt alle erforderlichen Daten an die Bank und sorgt dafür, dass Zahlungen nicht manuell angepasst oder fehlgeleitet werden können.

Abschließend wird der Kunde wieder auf die Website oder App zurückgeführt, auf der er eingekauft hat. Der TPP übermittelt dem Händler mit Hilfe Statuscodes Informationen zum der Status .

Open-Banking-Anbieter wie TrueLayer haben bereits API-Verbindungen zu Hunderten von Banken geknüpft und ein umfangreiches Netzwerk für Open-Banking-Zahlungen geschaffen.

)

Vorteile für Händler

Bankzahlungen, auch als Konto-zu Konto-Zahlungen (A2A) bezeichnet, machen schon heute 17 % des Zahlungsverkehrs im europäischen Online-Handel aus. Prognosen zufolge wird dieser Anteil in den kommenden vier Jahren um 10 % zulegen.

Deshalb ist es sinnvoll, den Kunden auch in Zukunft diese Zahlungsmethode anzubieten. Die innovativen technologischen Möglichkeiten, wie etwa Open Banking, machen Bankzahlungen sogar noch attraktiver.

Sofortige Gutschrift

Kommen moderne Systeme mit Echtzeit-Zahlungen zum Einsatz, werden die Zahlungsbeträge den Händlern sofort gutgeschrieben. Bei herkömmlichen Konto-zu Konto-Zahlungen oder Kartenzahlungen dauert es in der Regel zwei bis fünf Tage, bis sie auf dem Konto des Händlers eingehen.

Auch die Gebühren für Bankzahlungen sind verglichen mit denen für Kredit- und Debitkarten meist niedriger. So stellte eine aktuelle Eurocommerce-Studie fest, dass „europäische Händler seit der Regulierung durchschnittlich mehr für die Entgegennahme jeder Kartentransaktion zahlen müssen als es vorher der Fall war“. Neben einem Disagio, entstehen dem Händler für eine Kartentransaktion weitere Kosten, wie technische Transaktionsgebühren, Clearing-Gebühren und Chargeback-Gebühren, wenn die Zahlung storniert wurde.

Keine Rückbuchungen

Anders als bei Kartenzahlungen besteht bei einer Banküberweisung für Händler kein Risiko einer Rückbuchung. Ein großer Vorteil, denn die mit Rückbuchungen verbundenen Kosten können bei Händlern sehr hoch ausfallen und sich negativ auf ihre Profitabilität und künftige Nutzungskosten auswirken, da hohe Chargebacks dafür sorgen können, dass künftige Transaktionen teurer abgewickelt werden.

Ein gewichtiges Argument in Zeiten, in denen „Friendly Fraud“ auf dem Vormarsch ist. Das sind Fälle, in denen Kunden bestellte Waren zwar erhalten, aber den Erhalt bestreiten oder nicht zutreffende Transportschäden melden. Die daraus resultierenden Verluste werden meist auf die Händler abgewälzt. In einer Chargebacks 991-Umfrage gaben 9 von 10 befragten Unternehmen an, dass Friendly Fraud ein Problem für ihr Geschäft sei.

Data Über Open Banking

Open Banking sichert die Zahlungsabläufe. Dank Open Banking können Händler bspw. den Namen der zahlenden Person mit den bei der Bank hinterlegten Daten abgleichen. Sie erkennen aber auch frühzeitig durch den vorherigen Abgleich des Kontostandes des Kunden, dass eine Zahlung abgebrochen wird, weil keine ausreichende Deckung besteht.

Nachteile für Händler

Akzeptanz

Netzwerke für Bankzahlungen beschränkten sich bislang auf das Inland. Selbst Systeme, die Online-Banking nutzen, wie iDEAL in den Niederlanden oder Pay-by-link in Polen, funktionierten bislang nicht außerhalb der Landesgrenzen. Kreditkartenmarken wie Visa und Mastercard hingegen genießen weltweite Akzeptanz, sowohl über physische als auch über digitale Kanäle.

Aber diese Situation ändert sich gerade durch die neuen Möglichkeiten, die Open Banking schafft: Alle Anbieter von Zahlungskonten in der EU sind über die PSD2 verpflichtet, Open-Banking-Zahlungen zu ermöglichen.

Bislang gibt es jedoch in der EU noch deutliche Unterschiede bei der Umsetzung durch die Banken. Daher existieren noch kein einheitlichen Abläufe beim Zahlungs-Erlebnis. Doch die Europäische Bankenaufsichtsbehörde hat jüngst darauf reagiert. Die lokalen Aufsichtsbehörden sollen künftig aufsichtsrechtliche Schritte gegen Banken einleiten, die die Umsetzung von Open Banking behindern.

Geschwindigkeit und Kosten internationaler Bankzahlungen

Kleinere Beträge als internationale Bankzahlung zu überweisen kann ein langwieriger Prozess sein. Zudem fallen Gebühren für die Währungsumrechnung an, was die Banküberweisung von Kleinbeträgen unrentabel macht. Bei größeren Beträgen fallen diese Gebühren kaum ins Gewicht und sie werden zudem verhältnismäßig schnell verarbeitet.

E-Wallets

Überblick

Digitale Geldbörsen unterscheiden sich in den angebotenen Funktionen. Einige E-Wallets funktionieren wie klassische Bankkonten: Ein zuvor via Bank- oder Kartenzahlung transferiertes Guthaben dient dabei als Basis für spätere Zahlungen. Sie werden meist von Nichtbanken angeboten, etwa von E-Money-Instituten.

Andere E-Wallets wie etwa Google Pay oder Apple Pay sind virtuelle Darstellungen physischer Geldbörsen. Damit können Kunden auf virtuelle Versionen ihrer physischen Karten zugreifen.

Die Wallets erfreuen sich insbesondere als Zahlungsmittel auf digitalen Marktplätzen wachsender Beliebtheit. Käufer können im Wallet verschiedene Zahlungsinstrumente hinterlegen. In Asien und Lateinamerika bieten sogenannte Super-Apps wie Line und Rappi bereits eigene Wallets an, um ihren Kunden bequeme Zahlungsmöglichkeiten anzubieten. Mittlerweile gibt es dank der großen Beliebtheit auch Krypto-Börsen und spezialisierte Anbieter, bei denen Kunden ihre digitalen Krypto-Assets in speziellen Wallets speichern können.

Guthaben-Wallets

Guthaben-Wallets sind einer gewöhnlichen Geldbörse vergleichbar. Die darin aufbewahrten Geldmittel werden zum Bezahlen verwendet. Ohne Guthaben im Wallet kann auch nicht bezahlt werden. Außerdem kann auch Geld aus dem Wallet auf ein verknüpftes Bankkonto überwiesen werden. PayPal, Paysafe und andere bieten solche Wallets an.

Staged-Wallets

Staged-Wallets benötigen kein Guthaben, sie nutzen ein Bankkonto oder eine Zahlungskarte als Finanzierungsquelle. Wird mit dem Wallet bezahlt, wird das hinterlegte Bankkonto oder die Karte des Kunden direkt belastet. Das Wallet schafft sozusagen einen direkten Zugang zur Zahlungsquelle und in der Regel laufen zwei Transaktionen ab, die „back to back“ stattfinden: Der Kundenzahlung steht immer eine Finanzierungstransaktion der hinterlegten Quelle gegenüber, sodass niemals Salden im Wallet gespeichert werden. PayPal-Wallets bieten diese Funktion.

Container-Wallets

Apple Pay und Google Pay sind die prominentesten Beispiele dieser digitalen Geldbörsen. Bei Container-Wallets werden Sicherheitsmerkmale für die Zahlung im Wallet hinterlegt. Sie sind digitale Darstellungen von physischen Geldbörsen und kommen meist auf Mobilgeräten zum Einsatz. Die technische Umsetzung erfolgt über NFC oder QR-Codes. Im Grunde gehören Container-Wallets nur bedingt zu den alternativen Zahlungsinstrumenten, da die Karte direkt mit der Zahlung belastet wird.

E-Wallet-Kanäle

Wallets können auch anhand des Geräts unterschieden werden, über den die Interaktion zwischen Käufer und Verkäufer stattfindet. Das kann eine Online-Transaktion via Computer, Tablet oder Mobilgerät sein, wobei einige Wallets nur auf Mobilgeräten verfügbar sind.

)

Vorteile für Händler

Wallets werden von zahlreichen Online-Händlern, Fintechs, digitalen Marktplätzen und weiteren Marktteilnehmern als Zahlungsmethode unterstützt.

Weit mehr als nur digitale Geldbörse

Einige Wallets haben sich, insbesondere im Asien-Pazifik-Raum und in Lateinamerika, zu Super-Apps weiterentwickelt. Sie sind weit mehr als nur digitale Geldbörsen. Sie bieten ihren Nutzern etwa Lieferservices für Essen, Chat-Plattformen sowie Gaming-, Bildungs- und Trading-Möglichkeiten. Diese zusätzlichen Dienstleistungen werden meist nicht direkt durch den Provider eines digitalen Wallets umgesetzt. Oft sind es kuratierte Angebote, bei denen der Wallet-Anbieter gegen eine Provision Kooperationen mit spezialisierten Anbietern eingehen. Häufig erhalten die Nutzer auch Bonuspunkte für das Bezahlen mit den E-Wallets, was die Kundenbindung erhöht.

Wallets für spezielle Anwendungen

Wallets wie die von PayPal werden von vielen Online-Händlern und -Marktplätzen akzeptiert. Andere sind mehr auf spezielle Verwendungszwecke zugeschnitten. Für neue Märkte wie Online-Gaming, E-Sports oder bei digitalen Downloads vereinfachen E-Wallets die Zahlungsverarbeitung für den Anbieter.

Nutzung von Kundendaten

E-Wallet-Anbieter wickeln zum einen den kompletten Zahlungsvorgang ab. Zum anderen vereinfachen sie die Inanspruchnahme von Dienstleistungen ihrer Partner, die über das Wallet genutzt werden können. Sie greifen nach Zustimmung des Kunden auf Kundendaten zu und analysieren diese. Mit einem besseren Verständnis des Kaufverhaltens können dann noch kundenspezifischere Services angeboten werden.

Nachteile für Händler

Hohe Kosten

E-Wallets sind für Händler in Europa in der Regel sehr viel teurer als Kartenzahlungen. Denn durch Regulierungsmaßnahmen sind die Karten-Abwicklungsgebühren in den vergangenen Jahren gesunken – für Händler ein bedeutender Preisfaktor. Da die Wallet-Anbieter unabhängig sind, ergeben sich unterschiedliche Preismodelle, etwa nach Nutzungshäufigkeit oder Zahlungsvolumens. Von Händlern angebotene Wallets können günstiger sein, allerdings laufen hier Kosten für Entwicklung, Wartung und Pflege sowie die Markteinführung der Wallets auf.

Integration

Bevor Zahlungen aus einem bestimmten Wallet angenommen werden können, muss ein Händler in der Regel in spezifische Technologien investieren, um das Wallet in den eigenen Bestell- und Bezahlvorgang zu integrieren. Hinzu kommen Vorgaben und Prozesse des externen Wallet-Anbieters. Beides bedeutet zusätzlichen Aufwand und Mehrkosten.

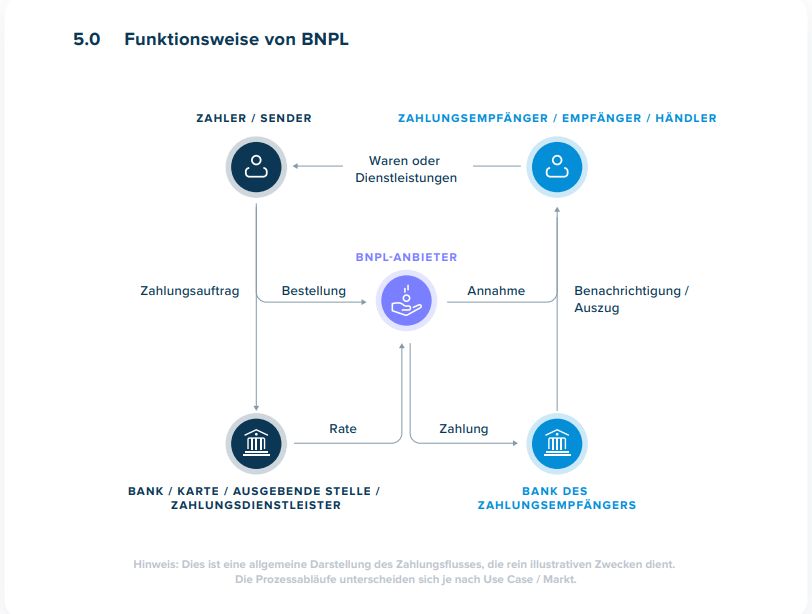

Buy Now, Pay Later (BNPL)

Buy Now, Pay Later-Zahlungen (jetzt kaufen, später bezahlen) machen heute rund 8 % der digitalen Zahlungen in Europa aus. Bis 2026 wird mit einer deutlichen Zunahme gerechnet.

BNPL-Modelle, also der Kauf auf Rechnung, Raten- oder Finanzkäufe, sind Teilzahlungsgeschäfte am Point of Sale. Experten rechnen damit, dass sie die Ratenzahlungen per Kreditkarte (Revolving Cards) zunehmend ersetzen, da sie teuer, umständlich und oft wenig transparent sind.

BNPL ist im Grunde nichts komplett Neues, denn Händler bieten Ratenzahlungen und sogenannte Point-of-Sale-Finanzierungen schon seit Jahren an.

Allerdings haben die neuen BNPL-Zahlungsmethoden einen entscheidenden Vorteil: das verbesserte Kundenerlebnis mit einer schnellen und unkomplizierten Genehmigung.

Es kann jedoch nicht ausgeschlossen werden, dass der Verbraucher mit den Zahlungen der Raten in Schwierigkeiten gerät, was den BNPL-Anbieter einem finanziellen Risiko aussetzt.

)

Für den Kunden gibt es am Check-out meist mehrere BNPL-Optionen: etwa die Rückzahlung in 3, 6 oder 12 Monatsraten. Mitunter ist der Ratenkauf zinslos bzw. gebührenfrei, andernfalls werden die Kosten transparent aufgeschlüsselt.

Das macht den entscheidenden Unterschied zu Teilzahlungsoptionen bei Kreditkarten. Kreditkarten mit Verfügungsrahmen oder Teilzahlungsmöglichkeiten (Revolving Card) ohne definiertes Zahlungsziel und mit minimaler monatlicher Rate bedeuten für Kunden ein nicht unerhebliches Verschuldungsrisiko.

Deshalb haben die Aufsichtsbehörden vieler Länder das Geschäftsmodell der Revolving Cards stark eingeschränkt. Besonders Verbraucher mit geringem Einkommen geraten mit diesen Karten häufiger in Zahlungsnot.

Doch auch bei BNPL-Angeboten ist Vorsicht geboten. Verbraucher tendieren bei BNPL erfahrungsgemäß dazu, mehr Geld auszugeben als sie zur Verfügung haben. Vor jedem Kauf ist deshalb das persönliche Urteilsvermögen des Käufers und es ist die Pflicht der Händler, Käufer über sämtliche Belastungen und Gebühren einer BNPL-Transaktion aufzuklären.

Es ist aber damit zu rechnen, dass sich BNPL-Anbieter mehr und mehr Nischen suchen werden, für die sie passgenaue Lösungen anbieten können, je zahlreicher neue Anbieter auf den Markt drängen. So werden sie die Bonität eines Kunden besser ermitteln und risikobehaftete Branchen klarer identifizieren können. Führende BNPL-Anbieter werden im nächsten Schritt voraussichtlich ihr Angebot über reine Zahlungs- und Kreditleistungen hinaus erweitern. Denkbar ist sogar, dass sie ihre Partner bei der Kundenakquise unterstützen oder gemeinsam mit ihnen Online-Stores entwickeln

Vorteile für Händler

Umsatzsteigerung

Werden Produkte für Käufer erschwinglicher, können Händler ihre Umsätze steigern. Händler akzeptieren daher oft die höheren Gebühren der BNPL-Anbieter. Viele Anbieter wie etwa Klarna, Clearpay oder Laybuy verlangen keine Zinsen vom Käufer und erheben die Gebühren anderweitig. Das ermutigt Käufer, gewünschte Anschaffungen sofort zu tätigen und die Zahlung bequem auf zinsfreie Raten zu verteilen.

Keine Inkassokosten

Bei BNPL schlagen die Forderungen gegenüber den Käufern nicht beim Händler zu Buche, sondern in der Bilanz des BNPL-Anbieters. Das bindet weniger Kapital in der Bilanz und reduziert das Inkasso-Risiko sowie das Risiko, uneinbringliche Forderungen abschreiben zu müssen.

Nachteile für Händler

Höherer Aufwand beim Kontenabgleich

Je nach Qualität und Verhalten der BNPL-Nutzer könnten Händler ein höheren Aufwand für den Kontenabgleich haben. Bei Retouren etwa müssen bereits eingezogene oder noch ausstehende Zahlbeträge geklärt werden, damit Rückerstattungen an den Kunden reibungslos gewährt und Stornobuchungen vorgenommen werden können.

Bonitätsprüfungen und Forderungsabschreibung

Wie bei anderen Kreditleistungen ist auch bei BNPL vor der Gewährung eine Bonitätsprüfung erforderlich. BNPL-Anbieter haben aber die Möglichkeit, die Kreditwürdigkeit von Käufern ohne Beeinträchtigung der Bonitätsscores zu überprüfen. Das erhöht aber das Risiko, jemandem Kredit zu gewähren, der als Schuldner später ausfällt. Wenn ein Käufer, der zum Kaufabschluss kreditwürdig war, später in finanzielle Schwierigkeiten gerät, könnte auf den Händler ein hoher Inkassoaufwand zukommen.

)

TrueLayer part of FCA's Supercharged Sandbox to test agentic payments

)

Payment choice, not cards by default: the view on agentic payments

)