Un recorrido por las opciones de pagos alternativos en Europa

Un recorrido por las opciones de pagos alternativos en Europa

Puntos clave

Incluso en los mercados más desarrollados en los que predominan las tarjetas, como el Reino Unido y Francia, se espera que la cuota de mercado global de las tarjetas como medio de pago disminuya a medida que aumenten los pagos bancarios y los monederos virtuales.

Cuando un país cuenta con un sistema de transferencias bancarias fuerte, este suele dominar la cuota de mercado del comercio electrónico; por ejemplo, Blik en Polonia, iDeal en los Países Bajos y Swish en Suecia.

Los pagos por banca abierta están creciendo rápidamente en el Reino Unido y presentan altos índices de conversión. Tienen un gran potencial en países como Alemania, donde se prefieren las transferencias bancarias.

Mercados

🇪🇸 España

Resumen

España constituye uno de los mercados de comercio electrónico más grandes y de crecimiento más acelerado en Europa. Aunque siempre ha estado infrautilizado y subdesarrollado, el comercio electrónico ha aumentado de forma considerable debido a la pandemia.

Las principales categorías de productos de comercio electrónico incluyen la moda, el ocio, el calzado y los dispositivos de comunicación digital. Entre los principales comerciantes que venden en línea encontramos a Amazon, El Corte Inglés y PC Componentes.

El sistema de pago instantáneo en España, conocido como Bizum, permite a sus usuarios realizar pagos bancarios al instante con solo vincular su número de teléfono y dirección de correo electrónico a su cuenta bancaria para realizar pagos entre particulares (P2P) y pagos de personas a empresas (P2B). Las tres redes españolas de procesamiento de pagos (Euro600, Servired y 4B) se fusionaron para formar el Sistema de Tarjetas y Medios de Pagos (STMP). Sus servicios de procesamiento se fusionaron para formar Redsys, que procesa aproximadamente el 85 % de los pagos nacionales.

Iberpay gestiona los sistemas de la Cámara de Compensación Automatizada (ACH) del país y procesa las transferencias de la SEPA.

)

Métodos de pago

Métodos alternativos de pago populares: PayPal, Bizum, Klarna, paysafecard, domiciliación bancaria SEPA (Adeudo Directo)

En 2021, las tarjetas de pago representaron aproximadamente un 45 % del volumen de operaciones de pago para el comercio electrónico en España. La cantidad de personas que cuentan con tarjetas es más o menos similar a la media europea, pero las operaciones con tarjeta y el gasto anual por tarjeta son inferiores al resto. La emisión de tarjetas de crédito es alta en comparación con otros mercados europeos, excepto el de Reino Unido.

Se estima que los monederos virtuales aumenten su cuota de mercado entre un 31 % y un 35 % entre 2021 y 2026. PayPal es protagonista en el sector de los monederos virtuales en España. Se lanzó hace más de una década y fue el primer método para realizar pagos rápidos entre particulares además de las transferencias bancarias de cuenta a cuenta. Las iniciativas de monederos virtuales se han lanzado de la mano de diferentes entidades, entre ellas, bancos (BBVA wallet, CaixaBank wallet), operadores de telefonía móvil (Orange Cash), fabricantes de teléfonos móviles (Apple Pay, Samsung Pay).

¿Cómo están evolucionando los pagos de open banking?

Aunque España continúa siendo un mercado dominado por las tarjetas, los pagos por open banking muestran señales de crecimiento prometedoras gracias a las primeras fintech y los proveedores de servicios de pago que ofrecen este método de pago, incluido HeyTrade, Revolut y Paysafe.

El crecimiento de los pagos de banca abierta en España se ha visto impulsado por el despliegue de la autenticación entre aplicaciones en 2021. Esto ha mejorado la experiencia del usuario de forma significativa y, como consecuencia, las tasas de conversión de pagos aumentaron una media del 10 %.

🇩🇪 Alemania

Resumen

Alemania es la cuarta economía del mundo y el sexto mercado mundial de comercio electrónico. Los consumidores alemanes prefieren los pagos bancarios y los monederos virtuales porque los consideran cómodos y seguros. La posibilidad de obtener servicios de descubierto también disminuye la demanda de tarjetas de crédito.

En general, es probable que los pagos con tarjeta mantengan su cuota de mercado (16 %) para los pagos de comercio electrónico en los próximos cinco años, ya que los consumidores valoran la comodidad, las recompensas y los descuentos que ofrecen los productos de tarjeta. Entre los principales minoristas en línea se encuentran Amazon, Otto y Zalando.

Las transferencias bancarias en línea están a cargo de proveedores externos como Giropay y Sofort (ahora parte de Klarna). Las transferencias bancarias son populares entre los minoristas, ya que el pago es fácil y no se puede anular. El ELV, un sistema de débito directo electrónico creado por los minoristas en los años 80 que aprovechaba las tarjetas de débito en el punto de venta, permite realizar pagos rápidos y sencillos. Los pagos «híbridos» ELV / OLV son específicos de Alemania y ofrecen la posibilidad de realizar pagos de bajo coste (en comparación con las tarjetas de crédito) iniciados y gestionados por los comerciantes.

)

Métodos de pago

Métodos alternativos de pago populares: Giropay, Sofort, PayPal, Klarna

La banca abierta tiene un gran potencial en Alemania debido a la preferencia cultural del país por los pagos bancarios y la aversión a las tarjetas de crédito. PayPal se utiliza mucho en Alemania, especialmente para los pagos transfronterizos de comercio electrónico. Según Ecommerce News, Alemania ocupó el segundo lugar en Europa en términos de usuarios activos diarios de la app de PayPal en 2019, solo superada por el Reino Unido. Las soluciones de pago internacionales del tipo de Apple Pay están ganando terreno para los pagos en línea y dentro de las aplicaciones en el país.

Los pagos BNPL, una tendencia global emergente especialmente entre los consumidores de la Generación Z, ha resultado especialmente popular en Alemania durante los últimos años con la modalidad de pago de facturas. Es probable que esta tendencia continúe, ya que se ha producido un aumento de los pagos en línea durante la pandemia y cada vez hay más comerciantes y proveedores de pagos que ofrecen este servicio. Los comercios registran mejores tasas de conversión y un aumento de la cantidad de facturas con la opción de pago BNPL. Entre las empresas de BNPL más populares en Alemania se encuentran Klarna y Afterpay (adquirida por Square). PayPal también ofrece BNPL con PayPal Credit, y American Express se asoció con SolarisBank para utilizar su servicio BNPL llamado SplitPay.

)

¿Cómo están evolucionando los pagos por banca abierta?

En Alemania, las opciones de pago de cuenta a cuenta (A2A) son comunes y se utilizan mucho. La banca abierta mejora la experiencia A2A existente en cuanto a la seguridad y la experiencia del usuario (por ejemplo, ofreciendo la posibilidad de que las empresas que utilizan estas API tengan acceso a los estados de los pagos).

Algunos bancos alemanes han cumplido con la directiva PSD2 de forma diferente a la de los bancos de otros estados miembros de la UE. En vez de redirigir a los consumidores desde un proveedor externo a un banco para que proporcionen sus credenciales directamente a este último para autenticar el acceso, algunos bancos siguen un enfoque «integrado». Esto permite que un proveedor externo pida al consumidor sus credenciales y las transmita al banco.

🇧🇪 Bélgica

Resumen

Aunque las tarjetas se utilizan principalmente para los pagos de comercio electrónico en Bélgica, se prevé que los monederos virtuales, los pagos bancarios y los pagos BNPL aumenten la cuota de mercado en detrimento de las tarjetas en los próximos cinco años. El comercio electrónico como porcentaje de las ventas totales es relativamente bajo en comparación con otros mercados de Europa Occidental. Al igual que en los Países Bajos, los principales vendedores en línea son Coolblue, Bol y Zalando.

El Centro de Intercambio y Compensación (CEC) y TARGET2 constituyen el núcleo de la infraestructura de pagos belga en cuanto a los pagos bancarios. El CEC es el sistema nacional de pagos al por menor que procesa los pagos nacionales dentro del país. Bancontact, que antes se llamaba Mister Cash, es la marca de débito nacional que se emite ampliamente en el país.

)

Métodos de pago

Métodos alternativos de pago populares: Klarna, Bancontact, Payconiq

Las tarjetas de pago son populares para realizar compras en línea, pero se espera que su cuota de pagos de comercio electrónico disminuya del 50 % en 2021 al 43 % en 2026. Se prevé que tanto los pagos BNPL como los monederos virtuales crezcan hasta alcanzar el 17 % y el 14 % de los pagos de comercio electrónico en 2026.

Bancontact, que es el método más popular en Bélgica, tiene una tasa de penetración considerable, ya que casi todos los ciudadanos utilizan una tarjeta Bancontact. Se trata de una tarjeta de débito que se usa tanto para los pagos físicos como para los pagos en línea y que también permite establecer operaciones recurrentes a través de la domiciliación SEPA. Sofort (ahora propiedad de Klarna) también es popular para los pagos bancarios.

)

🇫🇮 Finlandia

Resumen

Los consumidores finlandeses están bien conectados con sus proveedores de servicios financieros. Finlandia es un país pequeño con poco más de cinco millones de habitantes, y se calcula que el 95 % de los consumidores utilizan la banca en línea. Los pagos bancarios son populares y se espera que crezcan. Entre los sitios de venta al por menor más populares están Verkkokauppa, Gigantti y Zalando.

Para Finlandia, el sistema más importante relacionado con los pagos al por menor es el sistema paneuropeo STEP2, gestionado por EBA Clearing y utilizado por los bancos que operan en Finlandia para la tramitación de transferencias y domiciliaciones bancarias en toda la zona del euro. La liquidación se lleva a cabo a través de TARGET2, el sistema europeo LBTR de liquidación bruta en tiempo real.

)

Métodos de pago

Métodos alternativos de pago populares: Klarna, Paytrail, MobilePay, Cierto, Op, Jousto, Walley

Se calcula que las tarjetas solo se utilizan para un 29 % de los pagos de comercio electrónico, repartidos a partes iguales entre las tarjetas de crédito y las de débito. Las opciones de pago alternativas son cada vez más populares, por lo que se espera que la cuota de mercado de las tarjetas disminuya al 22 % en 2026.

Los consumidores finlandeses que compran en línea prefieren pagar a través de transferencias bancarias en línea, que constituyen el 37 % de los pagos de comercio electrónico en 2021, y que se espera que crezcan hasta el 39 % en 2026. Los pagos bancarios se realizan a través de soluciones de pago de Paytrail u otras que ofrecen pagos instantáneos. Paytrail permite a los clientes pagar por bienes y servicios en línea utilizando tarjetas o cuentas bancarias. Para los pagos a través de dispositivos móviles destacan servicios como MobilePay, Pivo, Siirto y Apple Pay. Se espera que los pagos BNPL crezcan del 13 % de los pagos de comercio electrónico en 2021 al 16 % en 2026. Entre los proveedores de BNPL se encuentran Op, Jousto y Walley.

Conoce más acerca de la iniciativa P-27 liderada por los bancos, mencionada en el perfil de Noruega.

🇫🇷 Francia

Resumen

Francia es el quinto mercado mundial de comercio electrónico. Alrededor del 80 % de los consumidores realizan compras en línea en Francia. Amazon domina las ventas en línea, seguido de Cdiscount y Veepee. La categoría de productos más popular es la de artículos de moda y accesorios. Los tres principales mercados a los que los comerciantes en línea franceses venden son Bélgica, España y Alemania.

En todos los canales, el gasto con tarjeta en Francia es uno de los más altos de Europa, con cerca de 8 000 dólares por tarjeta, y cada tarjeta de pago realiza una media de 15 operaciones al mes. Al igual que otros mercados desarrollados, la población está muy bancarizada. El sistema de pago instantáneo de Francia, conocido como STET (Systèmes Technologiques d'Echange et de Traitement), es lo que impulsa la proyección de crecimiento de la cuota de mercado de los métodos de pago alternativos. Ahora ha puesto en marcha un nuevo mecanismo paneuropeo de compensación y liquidación para procesar las operaciones de pago instantáneo. Así, el marco STET está ayudando a instaurar los pagos por banca abierta.

)

Métodos de pago

Métodos alternativos de pago populares: PayPal, Lydia, Cartes Bancaires, Cashway

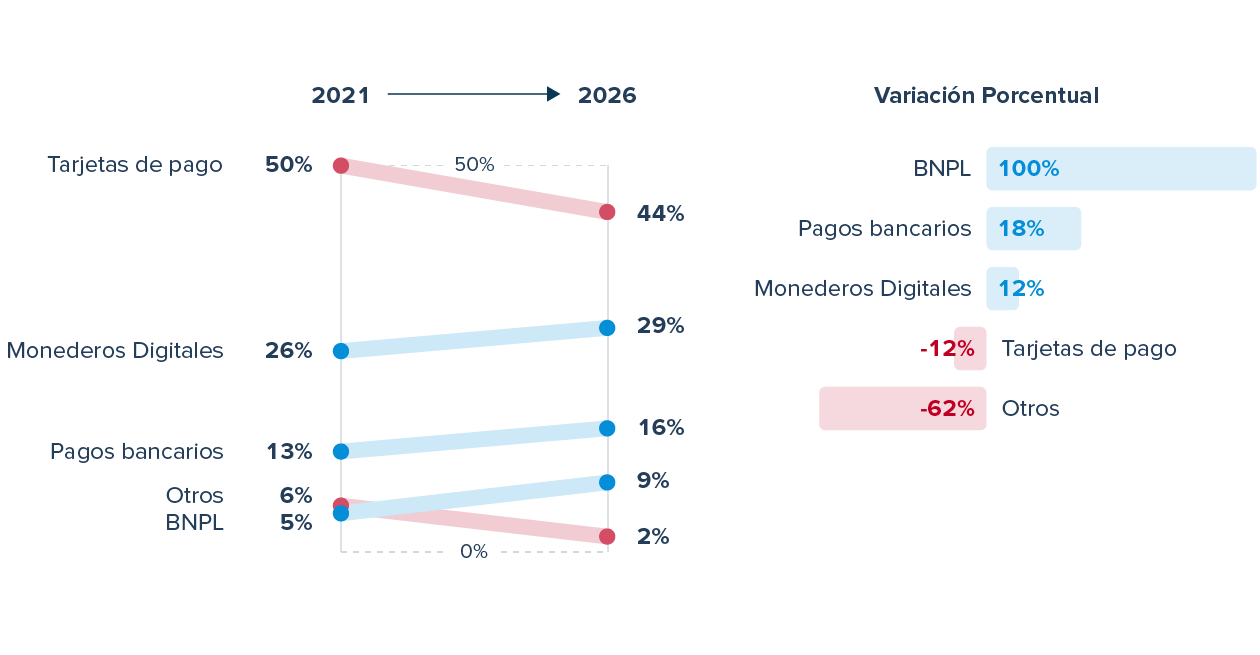

Los compradores en línea franceses prefieren ampliamente las tarjetas de pago, que representan el 50 % del mercado del comercio electrónico en 2021. Sin embargo, se prevé que la cuota de mercado de las tarjetas disminuya hasta el 44 % en 2026. Las tarjetas de débito y de débito diferido son más utilizadas para pagar que las tarjetas de crédito.

Los monederos son cada vez más populares entre los consumidores franceses, y representan colectivamente algo más de una cuarta parte de los pagos de comercio electrónico en 2021. Los consumidores franceses tienden a utilizar los monederos para los pagos con poca atención al valor almacenado (por ejemplo, PayPal y Lydia se utilizan principalmente como monederos vinculados o de paso). Los consumidores conocedores de la tecnología utilizan cada vez más los neobancos para las operaciones cotidianas y para las cuentas bancarias secundarias. También se espera que los pagos BNPL crezcan: se prevé que representen el 9 % de la cuota de mercado en 2026.

¿Cómo están evolucionando los pagos por banca abierta?

Los pagos por open banking no tuvieron un buen comienzo en Francia, ya que la experiencia que los bancos ofrecían a los usuarios no era intuitiva. Al principio, había errores y largos flujos de autentificación, pero la situación está cambiando. El regulador de la banca abierta en Francia, la Autorité de Contrôle Prudentiel et de Résolution (ACPR) se está asegurando de que los bancos mejoren sus implementaciones de la PDS2.

Las tasas de conversión han aumentado un 15 % en el último año, y TrueLayer prevé que esto aumente, ya que el ente regulador ha fijado un calendario para que todos los bancos habiliten las operaciones app2app. En el último año, el volumen de pagos por banca abierta en Francia se ha incrementado en un 800 % y se estima que se acelere aún más en 2022.

🇮🇪 Irlanda

Resumen

Irlanda tiene uno de los indicadores de PIB per cápita más altos del mundo, lo que la coloca entre los diez primeros, si bien este dato es engañoso ya que el PIB se ve influido por las multinacionales que tienen sus sedes europeas en el país. Las tarjetas son el método de pago preferido por los consumidores irlandeses. El uso de dispositivos móviles para pagar las compras comerciales también es popular y representa el 42 % del total de las ventas de comercio electrónico. Entre los principales comerciantes en línea están Amazon, Argos y Tesco.

Los sistemas de tarjetas de pago de las marcas mundiales de tarjetas son fundamentales en Irlanda, ya que la mayoría de los pagos de comercio electrónico se realizan con ellas. Junto con el Reino Unido, Irlanda lidera la banca abierta en Europa en términos de regulación y adopción. En cierta medida, Irlanda también se ha beneficiado del Bréxit, ya que varias empresas con sede en el Reino Unido se han establecido en Irlanda para permanecer dentro de la UE.

)

Métodos de pago

Métodos alternativos de pago populares: PayPal, Apple Pay

Las tarjetas de débito representan la mayor parte de los pagos con tarjeta en línea.

Se estima que los pagos bancarios pasen del 8 % en 2021 al 13 % en 2026. En cuanto a los monederos virtuales, con una cuota de mercado del 23 % en 2021, se espera que aumenten hasta el 28 % en 2026 gracias a los avances de la banca abierta.

Al igual que en el Reino Unido, PayPal es, con creces, el operador de monederos virtuales dominante en Irlanda.

¿Cómo están evolucionando los pagos por banca abierta?

Los pagos por banca abierta en Irlanda aún no han despegado, a diferencia de la tecnología financiera en general, que ha crecido rápidamente entre una población joven y puesta en tecnología (un tercio de los adultos irlandeses tiene ya una cuenta con Revolut, por ejemplo).

Para que los pagos por banca abierta prosperen en Irlanda, algunos de los bancos más importantes deben mejorar sus procesos de autenticación, por ejemplo, sustituyendo métodos anticuados como los lectores de tarjetas y simplificando las interfaces poco intuitivas.

Sin embargo, hay muchos motivos para emocionarse. Algunos bancos, como Permanent TSB, están invirtiendo en funciones como la autenticación de aplicación a aplicación y mejorando su experiencia de usuario en general. El progreso podría ser rápido en este sentido, ya que el panorama de la banca minorista irlandesa pronto se condensará en tres proveedores principales.

🇮🇹 Italia

Resumen

Italia es el cuarto país con mayor PIB de Europa, después de Alemania, el Reino Unido y Francia. Sin embargo, el mercado del comercio electrónico siempre ha estado infrautilizado y subdesarrollado, aunque esta situación está mejorando. En general, Italia sigue utilizando el dinero en efectivo, que se estima en más del 85 % de todos los pagos, en contraste con los otros grandes mercados europeos. Entre los principales comerciantes en línea se encuentran Amazon, Apple y Zalando.

Nexi gestiona la Cámara de Compensación Automatizada (ACH) del país y procesa las transferencias SEPA. MyBank permite realizar transferencias bancarias en tiempo real a través de la autenticación bancaria por internet. Se utiliza cada vez más para los pagos P2M y está conectado a la mayoría de los bancos. Los pagos instantáneos están habilitados por EBA Clearing a través de RT1, que es el servicio de infraestructura de pagos para el procesamiento de las transferencias instantáneas SEPA (SCT Inst). Bancomat es el sistema local de tarjetas de débito y de la red interbancaria de cajeros automáticos. La mayoria de las tarjetas Bancomat actuan de forma conjunta con otras marcas extranjeras para dar un servicio internacional.

)

Métodos de pago

Métodos alternativos de pago populares: PayPal, Bancomat, Satispay, MyBank

Las tarjetas son populares y se utilizan para casi un tercio de los pagos de comercio electrónico. Los monederos también lo son y actualmente tienen una mayor cuota de mercado sobre los pagos totales de comercio electrónico que las tarjetas de pago.

PayPal es, sin duda, el actor dominante en el espacio de los monederos, con más del 80 % de todas las operaciones con ellos. Mientras que PayPal es el principal proveedor de servicios de pago P2P, Bancomat Pay despunta en Italia con más de 10 millones de usuarios registrados y se utiliza principalmente para transferencias personales, pero el número de comercios en línea que aceptan Bancomat Pay está creciendo.

Satispay, un monedero virtual fundado en 2015, es popular en las áreas metropolitanas del norte (Milán y Turín). Satispay ofrece a los usuarios devoluciones de efectivo (cashback) para incentivar a las personas tanto en las tiendas como en línea. La cuota de mercado de los pagos en línea es todavía baja, pero está creciendo. MyBank redirige a los consumidores a su banca por internet para completar y autorizar la compra utilizando sus credenciales bancarias, pero las tasas de conversión son bajas en esta fase.

)

🇳🇴 Noruega

Resumen

Así como Finlandia, Noruega es un país pequeño y uno de los más ricos de Europa por PIB per cápita. Las tarjetas son un método de pago de comercio electrónico popular y, en 2021, se utilizaron para un 40 % de las compras en línea. Entre los mejores comerciantes en línea podemos encontrar a Elkjop, Komplett y Zalando.

Noruega cuenta con sistemas bancarios y sistemas de pago avanzados. Posee su propio sistema de tarjetas de débito nacional, llamado BankAxept, que es propiedad de los bancos. Se lanzó en 1990 y está gestionado por Finance Norway. Para los pagos interbancarios, los bancos tienen acceso al sistema de pago del Banco de Noruega (NBO) a través de la red internacional SWIFT o de NBO Online, un sistema que se asemeja a una aplicación web.

)

Métodos de pago

Métodos alternativos de pago populares: Vipps, paysafecard

El pago con tarjeta es el método de pago digital preferido entre los noruegos. Uno de los motivos es porque las tarjetas se utilizan para la mayoría de los pagos físicos, dado que el uso de dinero en efectivo ha disminuido de forma considerable. Se estima que tanto Noruega como Islandia poseen el mayor uso de tarjetas per cápita en el mundo.

El uso de pagos alternativos en línea está aumentando y los monederos virtuales, los pagos bancarios y los pagos BPNL supondrán dos tercios del total de pagos en el 2026. Por otra parte, Vipps es un servicio de pagos móvil muy popular. Si bien en un principio se diseñó para pagos entre particulares (P2P), ahora también se utiliza para realizar pagos de compras en línea. Como es el caso de Venmo en Estados Unidos, Vipps se usa como verbo: se puede decir que los consumidores «vippean» a otros para pagarles.

P-27 es una nueva iniciativa conjunta creada por Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB y Swedbank que pretende representar a 27 millones de ciudadanos nórdicos. El objetivo de esta iniciativa es establecer una infraestructura de pago nórdica transfronteriza para pagos nacionales y transfronterizos en las monedas nórdicas y en euros.

)

)

🇳🇱 Países Bajos

Resumen

Los Países Bajos son un importante mercado de comercio electrónico y tienen características únicas en materia de pagos. Es uno de esos mercados en los que los consumidores se muestran reacios a utilizar el crédito abierto y prefieren las transferencias bancarias para satisfacer sus necesidades de pago, que representan la mayor parte de los pagos en línea en el país. Entre los principales minoristas en línea se encuentran Bol, Coolblue y Zalando.

Los bancos participan en las transferencias bancarias nacionales que se liquidan a través del sistema de compensación del país, supervisado por el banco holandés (DNB). El sistema de pago holandés, iDEAL, que permite los pagos bancarios directos, domina los pagos del comercio electrónico. El sistema de giros de los Países Bajos se ha actualizado y tanto los pagos sepa credit como los pagos instantáneos se pusieron en marcha en marzo de 2019. Los pagos a través de la banca móvil y electrónica se procesan inmediatamente y se abonan en la cuenta del beneficiario normalmente en cinco segundos.

)

Métodos de pago

Métodos alternativos de pago populares: iDEAL, Klarna, paysafecard, Afterpay

Los pagos bancarios dominan el comercio electrónico, y supusieron el 64 % de los pagos en 2021. Aunque están creciendo, perderán parte del mercado total de aquí a 2026. Se espera que los pagos mediante monederos virtuales como PayPal registren el crecimiento más rápido, con un aumento del 8 % en 2021 al 13 % en 2026. Las tarjetas de pago también se utilizan en línea y se espera que mantengan su cuota de pagos en línea en un 13 % entre 2021 y 2026. También se prevé un crecimiento de los pagos BNPL.

iDEAL corresponde a una gran parte de los pagos bancarios en línea. Si bien iDEAL se utiliza entre los consumidores holandeses, una cantidad cada vez mayor de comerciantes de más de 60 países aceptan este método de pago en la actualidad. Las compras en línea y los pagos a través de dispositivos móviles son populares y cerca del 70 % de los pagos mediante iDEAL se efectúan a través de las app bancarias móviles de los consumidores. Además de las compras en el comercio electrónico, iDEAL también se utiliza mucho para pagar las facturas de electricidad, hacer donaciones, comprar crédito prepago para el móvil y pagar impuestos y multas. Los pagos mediante iDEAL continúan creciendo, con un incremento del 33,5 % en 2020 en comparación con el 2019.

)

)

¿Cómo están evolucionando los pagos por banca abierta?

Los consumidores en los Países Bajos están acostumbrados a pagar mediante transferencia bancaria. Los bancos locales han optimizado sus implementaciones de banca abierta con los flujos ágiles entre aplicaciones como aquellas que han impulsado el éxito de los pagos por open banking en el Reino Unido. Además, se pueden ver tasas de conversión de pago prometedoras según aumenta el volumen de pagos por banca abierta.

🇵🇱 Polonia

Resumen

Polonia es un mercado de alto crecimiento en lo que respecta al comercio electrónico y en el futuro, superará de forma considerable a los principales mercados desarrollados. Si bien en la actualidad el comercio electrónico está infrautilizado en Polonia, se espera que haya un crecimiento impulsado por una base de consumidores jóvenes y formados que prefieren las compras en línea, el acceso continuo a internet y un elevado uso de teléfonos inteligentes. Entre los principales comerciantes en línea encontramos a Media Expert, Euro y Zalando.

Los sistemas de pago en Polonia cuentan con tecnología avanzada. Polonia fue uno de los primeros países de Europa en adoptar la tecnología de tarjetas sin contacto. La cámara de compensación nacional y el proveedor de infraestructuras de pago de Polonia es KIR, un sistema que facilita las transferencias bancarias, incluida la domiciliación bancaria. KIR también ha desarrollado el sistema Express Elixir, que liquida y gestiona pagos bancarios en tiempo real, sin ninguna institución intermediaria. Express Elixir se reconoce como el segundo sistema de pago instantáneo más antiguo después del servicio Faster Payments del Reino Unido en Europa.

)

Métodos de pago

Métodos alternativos de pago populares: BLIK, YetiPay, Przelewy24

Los pagos bancarios que se conocen comúnmente como Pay By Link (PBL) o “Enlace de Pago” corresponden a más de la mitad del gasto total en comercio electrónico. Este tipo de pago es popular debido a las altas tasas de conversión y a la familiaridad del consumidor con dicho método. A su vez, se perciben como métodos de pago muy seguros en comparación con las tarjetas, ya que no se comparten los datos con los comerciantes. Un método de pago móvil muy conocido en Polonia es BLIK, que está integrado en las aplicaciones bancarias y disponible en todos los principales bancos polacos. Más del 90 % de los clientes de bancos polacos cuentan con la opción de utilizar BLIK en aplicaciones bancarias móviles.

Los monederos virtuales están ganando popularidad tanto para el comercio electrónico nacional como para el transfronterizo y en sectores específicos que requieren que los consumidores realicen un seguimiento de sus gastos. Los tres mejores monederos virtuales que se utilizan en Polonia son PayPal, Google Pay y Apple Pay. Al igual que en otros mercados en crecimiento, el pago a contra reembolso aún se utiliza mucho por compradores a quienes no les gusta pagar en línea por motivos de seguridad o porque prefieren controlar los productos antes de pagar. Sin embargo, es un método que está decayendo de forma progresiva.

)

🇬🇧 Reino Unido

Resumen

El mercado del comercio electrónico en el Reino Unido es el más grande en Europa y el tercero más grande del mundo. Los mercados en línea Amazon y eBay comparten el dominio del sector. Los compradores son personas con un buen manejo de internet, y más del 85 % de las compras que realizan son en línea. Entre los comerciantes en línea clave están Amazon, eBay y Argos.

Vocalink, que forma parte de Mastercard, gestiona los sistemas de pago básicos para las transferencias bancarias y las operaciones por cajero automático; mientras que las operaciones con tarjeta se procesan por las redes estándar de las marcas. El sistema de pagos local para pagos instantáneos es Faster Payments, uno de los primeros en el mundo (lanzado en 2008). Los pagos por domiciliación bancaria en Reino Unido se habilitan a través del sistema de domiciliación bancaria BACS. Reino Unido no cuenta con un sistema de tarjetas nacionales. Además, ha demostrado un buen progreso en relación con los pagos por banca abierta, lo que potencia el sistema Faster Payments.

)

Métodos de pago

Métodos alternativos de pago populares: PayPal

El Reino Unido es un mercado de pagos centrado en las tarjetas. El 51 % del valor de los pagos en línea realizados en 2021 correspondió a pagos con tarjeta. El Reino Unido es un mercado de pagos consolidado y no se prevé que la combinación de pagos experimente cambios considerables hasta 2026. Los pagos con tarjeta seguirán siendo el método de pago en línea predominante, pero se proyecta que su cuota de mercado disminuya hasta un 47 %. Los monederos virtuales son populares en el Reino Unido; constituyendo casi un tercio de los pagos en línea en 2021 y aumentarán un 35 % para 2026. Entre estos métodos se destaca PayPal, que son muy populares entre los consumidores británicos. Los monederos Paysafe también se utilizan mucho. Y si bien los pagos BNPL se utilizan menos, aumentarán a una cuota de mercado del 9 % en 2026 a medida que el mercado se expanda.

¿Cómo están evolucionando los pagos por banca abierta?

Mientras que el método de pago predominante en el Reino Unido son las tarjetas, los pagos por banca abierta están creciendo con rapidez. El ecosistema de banca abierta del Reino Unido se ha beneficiado de directivas firmes y de una normativa API común. Los bancos han ofrecido de forma sistemática funciones como la autenticación entre aplicaciones y biométrica, lo que ha dado paso a una experiencia del usuario sin complicaciones.

En 2021, se realizaron más de 20 millones de pagos por un valor estimado de más de 10 mil millones de libras y, en este momento, hay más de 4 millones de usuarios de open banking. Esta cifra se duplica cada seis meses (Fuente: Open Banking Implementation Entity).

Los consumidores británicos ya pueden realizar diferentes operaciones a través de la banca abierta. Entre otros ejemplos, pueden pagar sus impuestos, recargar sus cuentas comerciales o de inversión a través de plataformas como Freetrade, comprar un coche a través de comerciantes como Cazoo y hacer donaciones a través de plataformas como JustGiving.

🇸🇪 Suecia

Resumen

En Suecia, así como en la mayoría de los mercados escandinavos, el uso de dispositivos móviles para pagos digitales es alto. La app de pago móvil Swish, operada por los principales bancos del país, permite realizar pagos entre particulares y pagos de comercio electrónico. Además, dos tercios de la población hace uso de esta app. Entre los comerciantes principales encontramos a Apotea, CDON y Zalando.

La estructura principal de los pagos interbancarios en Suecia es el sistema de pago llamado RIX. Los bancos, las instituciones de compensación, la Oficina Central de Deuda Pública de Suecia y el Risksbank participan en el sistema. Existe un servicio nuevo llamado RIX-INST que permitirá pagos que se pueden gestionar entre bancos en tiempo real. El servicio sueco de pago entre particulares es muy popular y ha sustituido al dinero en efectivo en cuanto a la cuota de mercado de los pagos.

)

Métodos de pago

Métodos alternativos de pago populares: Klarna, Swish, Apple Pay, Google Play, paysafecard

Suecia es la sede del líder en pagos BNPL Klarna y, tradicionalmente, los consumidores han preferido que se les facture una compra para pagar más tarde. Suecia es un mercado avanzado en donde los métodos de pago alternativos, incluidos los pagos BNPL, suponen dos terceras partes de las formas de pago del comercio electrónico en 2021, con un crecimiento de hasta el 70 % en 2026.

Como ya hemos mencionado, los pagos con Swish se han vuelto cada vez más comunes. La pandemia mundial ha provocado un aumento de los pagos sin efectivo, lo que ha impulsado el crecimiento de los pagos con Swish. Apple Pay y Google Pay también se están volviendo más populares.

Los pagos con tarjetas también adquieren una importancia clave para los pagos de comercio electrónico, ya que corresponden a una tercera parte de la cuota de mercado de los pagos. Esto se debe a que se utilizan mucho para pagos físicos con sistema POS, que suponen un 75 % de los pagos físicos en el mundo. Sin embargo, para el comercio electrónico, se espera que las tarjetas de pago pierdan cuota de mercado en comparación con los monederos virtuales, los pagos BNPL y los pagos bancarios para 2026.

Conoce más sobre la iniciativa bancaria P-27 mencionada en el perfil de Noruega.

)