Guía sobre las alternativas a los pagos con tarjeta

Guía sobre las alternativas a los pagos con tarjeta

Puntos clave

Ofrecer una mayor variedad de métodos de pago en línea y permitir que los clientes puedan elegir el más cómodo aumenta la conversión.

Los tres tipos principales de pagos alternativos son: transferencias bancarias, monederos virtuales y Compra Ahora, Paga Después (BNPL)/pagos a plazos.

Los pagos basados en líneas de tarjetas tienen una buena cobertura mundial y son populares entre los consumidores en ciertas partes de Europa; pero, por lo general, su rendimiento es deficiente en lo que respecta a costes, seguridad y velocidad de liquidación.

Permitir que los clientes puedan elegir cómo pagar (y ofrecerles las alternativas adecuadas a las tarjetas) aumenta las ventas.

Los estudios muestran que hay más posibilidades de que los compradores en línea le compren a un comerciante minorista si tienen a su disposición las opciones de pago correctas (YouGov / TrueLayer 2021). Además, tener estas opciones a su disposición disminuye la posibilidad de que abandonen la compra (Checkout.com 2021). Brindar más opciones de pago también acelera el proceso de compra, sobre todo en los teléfonos móviles (Forbes, 2019).

¿Qué es un método de pago alternativo?

APM son métodos alternativos a los pagos con tarjetas mundiales como Visa, Mastercard y Amex. Podemos describir tres métodos de pago alternativos: transferencias bancarias, monederos virtuales y Compra Ahora, Paga Después / pagos a plazos.

Conoce más acerca de cómo elegir un socio de confianza para los pagos por open banking

)

Cómo puede ayudar TrueLayer

TrueLayer es un líder mundial en pagos por open banking que permite a los clientes pagar con sus app bancarias en solo unos clics. Sin tarjetas, sin registros, sin inconvenientes. Millones de consumidores y empresas usan TrueLayer para pagar bienes y servicios. Ya sea para invertir en Freetrade, realizar operaciones bancarias con Revolut o comprar un coche en Cazoo, TrueLayer acompaña a algunas de las marcas más innovadoras de Europa.

Guía sobre las alternativas a los pagos con tarjetas

Transferencias bancarias

Puntos clave

Las transferencias bancarias suponen un 17 % de los pagos del comercio electrónico en Europa, y se espera un crecimiento del 10 % en los próximos cuatro años.

En Europa, históricamente los métodos de pago por transferencia bancaria han estado limitados a sistemas nacionales. El despliegue de las API de open banking desde el 2018 ha supuesto un cambio y ha permitido que los clientes con cuentas de cualquier banco puedan pagar a entidades comerciales de toda Europa.

La infraestructura de pagos bancarios instantáneos a través de Europa y del Reino Unido juega un papel esencial en la adopción de los pagos de banca abierta como una opción atractiva para comerciantes y consumidores.

Resumen

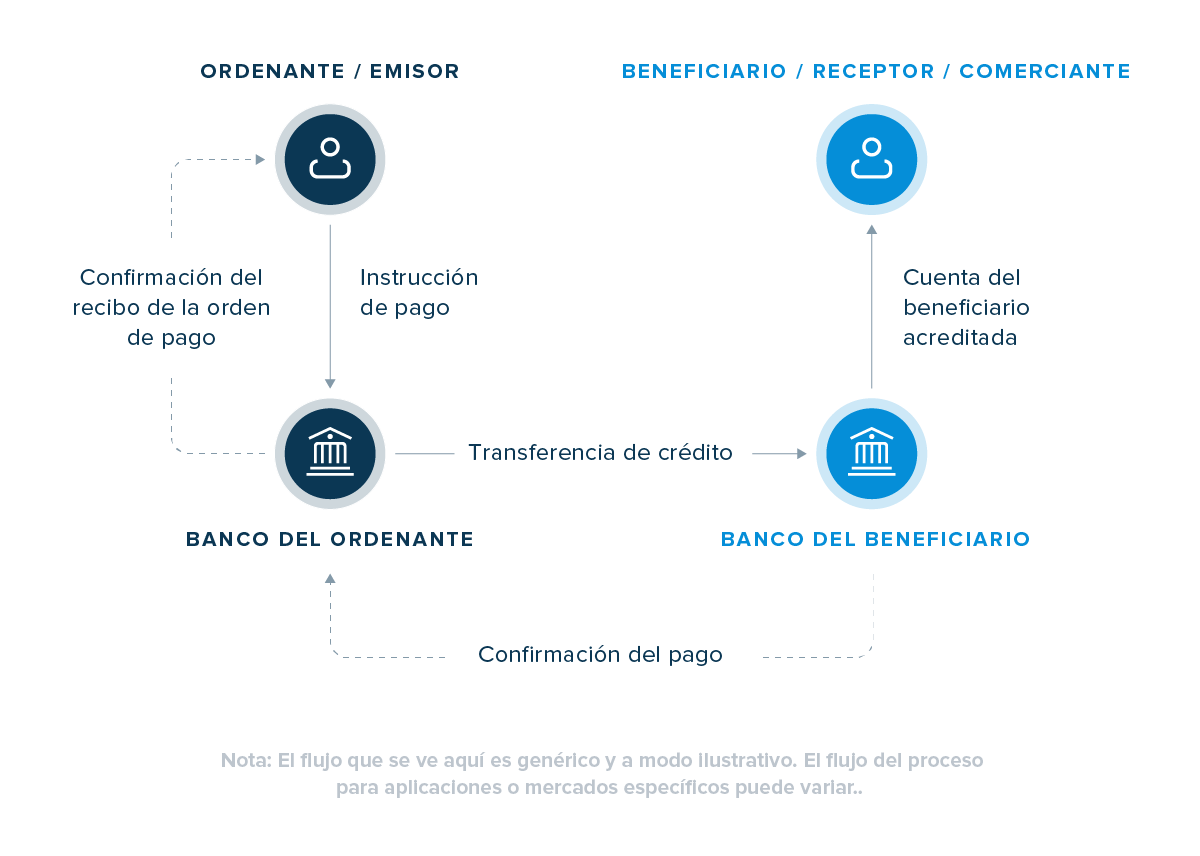

Las transferencias bancarias pueden iniciarse por el ordenante (push) o por el beneficiario (pull). Más recientemente, con la introducción de la banca abierta, los pagos push también pueden iniciarse por un proveedor externo autorizado que actúe en nombre del ordenante.

)

TRANSFERENCIAS BANCARIAS MANUALES

Estas son transferencias de cuenta a cuenta (A2A) que inicia el ordenante directamente a través de su proveedor bancario. Para realizar una transferencia bancaria manual, el ordenante inicia sesión en su banca en línea, introduce el código de la sucursal y el número de cuenta del beneficiario, la cantidad que quiere enviar y una referencia de pago para completar el pago.

PAGOS CON SISTEMAS BANCARIOS NACIONALES (P. EJ., IDEAL, SWISH)

Los sistemas de pago pertenecientes a bancos nacionales y operados por estos mismos (como iDEAL en Países Bajos, Swish en Suecia) permiten a los clientes realizar pagos con su app bancaria escaneando un código QR o a través de enlace de pago enviado por el vendedor. En este modelo, tanto el ordenante como el beneficiario tienen cuentas en bancos que participan en este programa. El banco del ordenante permite realizar una transferencia al banco del comerciante con un coste menor que si se utilizan sistemas de tarjetas.

PAGOS POR BANCA ABIERTA

Los pagos por open banking permiten que proveedores externos (TPP) inicien una transferencia bancaria en nombre del ordenante con su permiso previo. El banco del ordenante autentifica el pago redirigiendo a la app bancaria del ordenante donde se facilitan las credenciales (como los datos biométricos). Los pagos de banca abierta funcionan porque se ha solicitado a los bancos (a través de la Directiva de servicios de pago o la PSD2) que brinden acceso a los proveedores externos a las funcionalidades de pago a través de API seguras.

Los pagos por open banking pueden utilizarse para realizar compras. Los TPP tienen un contrato con el comerciante para permitirle aceptar estos pagos. En el proceso de pago, el ordenante elige la opción por transferencia bancaria, luego se le redirecciona a su banco para autorizar el pago. El TPP rellena los datos del pagador para asegurar que los pagos no puedan desviarse (como puede pasar con transferencias bancarias manuales).

Proveedores como TrueLayer han desarrollado conexiones API con cientos de bancos, lo que ha dado origen a una nueva red de pagos por open banking.

Avances

Las transferencias bancarias, también conocidas como pagos de cuenta a cuenta (A2A), representan el 17 % de los pagos en el comercio electrónico de toda Europa y del Reino Unido; y se estima que crezca en un 10 % en los próximos cuatro años.

En la última década, los mercados de todo el mundo han realizado inversiones significativas para modernizar sus infraestructuras de pago interbancarios existentes y entrar al mundo de los pagos instantáneos o más rápidos:

Faster Payments Service (FPS) en el Reino Unido. Es un sistema de liquidación neta que tarda solo unos segundos e ingresa el dinero en la cuenta bancaria del recipiente de manera casi inmediata.

También existen sistemas de pago instantáneos paneuropeos como SEPA INST en los cuales los pagos tardan menos de diez segundos en llegar a la cuenta del recipiente. Algunos de los sistemas que respaldan los pagos instantáneos en la Unión Europea son TARGET Instant Payment Settlement (TIPS) y RT1 (gestionado por EBA Clearing).

La infraestructura de pagos instantáneos está fomentando la adopción de los pagos por open banking como una opción de pago conveniente para comerciantes y consumidores. A los consumidores les brinda la comodidad de pagar mediante sus app bancarias, y a los comerciantes les llega el dinero mucho más rápido que con los pagos con tarjetas.

Los pagos de banca abierta pueden funcionar a través de toda Europa mientras haya bancos europeos con API disponibles. Este hecho contrasta con sistemas como iDEAL y Swish que solo funcionan de manera nacional.

Desde que entró en vigor la PSD2, los proveedores de pago por open banking (también conocidos como proveedores de servicios de iniciación de pago o PISP) se han incorporado al mercado con servicios que facilitan y agilizan las transferencias bancarias a los comerciantes en el proceso de pago. Gracias a que los bancos han creado API que permiten los servicios PISP, los clientes pueden realizar pagos de manera segura sin compartir credenciales o datos de pago sensibles con nadie más que su banco.

Ventajas para los comerciantes

Gracias a los avances tecnológicos, incluido el surgimiento de la banca abierta, ofrecer transferencias bancarias a los clientes es muy positivo desde una perspectiva operacional y comercial.

DINERO INMEDIATO

En el caso de los sistemas de pago inmediato, los comerciantes reciben el dinero de forma inmediata. Por el contrario, los pagos con tarjeta tardan entre dos y cinco días en liquidarse en la cuenta del comerciante (si bien es posible que los comerciantes reciban una garantía de pago una vez que la transacción esté autorizada, esto no les ayuda con su liquidez).

MENOS COSTES

Normalmente, los comerciantes pagan tasas más bajas al recibir transferencias bancarias que al recibir pagos con tarjetas de crédito y de débito, a pesar de los intentos de los reguladores por reducir las tasas por intercambio de tarjetas y los cargos por servicio comercial (ver tabla 3.1). En un estudio reciente de Eurocommerce se descubrió que, «de media, los comerciantes europeos pagaban más por cada transacción con tarjeta que antes de la normativa».

SIN DEVOLUCIONES DE CARGO

A diferencia de los pagos con tarjetas, las transferencias bancarias no generan riesgo de devolución de cargo para los comerciantes. Para algunos comerciantes, las pérdidas ocasionadas por devoluciones de cargo pueden resultar considerables y afectar a su rentabilidad. Si bien la mejora de las técnicas de gestión de riesgos y algunas iniciativas normativas sólidas han disminuido los episodios de fraude criminal en línea, existen cada vez más pruebas del aumento del «fraude amigo». Este tipo de fraude implica que los compradores nieguen haber recibido un pedido o reclamen falsamente que los productos se dañaron en el envío. Los comerciantes deben asumir estas pérdidas desmedidas. Según una encuesta empresarial llevada a cabo por Chargebacks 911, 9 de cada 10 encuestados confesó que el fraude amigo es una preocupación constante en sus negocios.

DATOS VALIOSOS CON OPEN BANKING

Cuando las transferencias bancarias se combinan con la banca abierta, puede enriquecer la experiencia de pago de principio a fin. Por ejemplo, a través del open banking, un comerciante puede verificar fácilmente el nombre y la dirección de la persona que está pagando en los registros del banco, o saber si un pago recurrente fallará por fondos insuficientes con solo mirar el historial de saldo previo del cliente (con su consentimiento).

Desventajas para los comerciantes

HUELLA DIGITAL DE ACEPTACIÓN

A diferencia de los pagos con tarjeta que se hacen a través de marcas de tarjetas mundiales, las redes de pago bancario siempre han sido nacionales. Incluso las marcas de pago que impulsan el online banking como iDEAL en los Países Bajos o Pay-by-link en Polonia están restringidas solo a los consumidores de esos países. Las marcas de tarjetas como Visa y Mastercard se aceptan en todo el mundo en canales tanto físicos como digitales.

El desarrollo de pagos por open banking está cambiando esta situación: la PSD2 exigió a todos los proveedores de cuentas de pago de la Unión Europea permitir los pagos por open banking. Sin embargo, mientras que el Reino Unido ha desarrollado un estándar común de open banking y cuenta con una buena experiencia de pago, las diferencias en la implementación de esta directiva por los bancos en la Unión Europea ha hecho que la calidad de la experiencia de pago aún no sea uniforme en todas partes. La Autoridad Bancaria Europea se ha posicionado con respecto a este asunto y ha pedido a los reguladores locales que supervisen a los bancos que obstaculizan el acceso a la banca abierta.

VELOCIDAD Y COSTES DE LAS TRANSFERENCIAS BANCARIAS INTERNACIONALES

Hacer un pago internacional de una cantidad pequeña puede resultar un proceso lento. Mientras que los pagos corporativos más grandes pueden procesarse bastante rápido, los pagos minoristas más pequeños pueden llevar más tiempo según la ruta de la transferencia y, también, resultar más caros. Además, también se aplican tasas por conversión de divisas.

Ventajas para los consumidores

COMODIDAD

En el caso de los pagos bancarios en línea tradicionales, los clientes necesitan abandonar la página web o la app donde estaban, abrir su banca en línea e introducir manualmente el nombre del beneficiario, los datos bancarios y la referencia de pago. Con la llegada de los pagos por open banking, los pagos bancarios modernos resultan más cómodos y seguros: los clientes ya no deben introducir manualmente ningún dato de pago ni del beneficiario, y el flujo de pago comienza y termina en la página web o en la app donde están realizando la compra.

COSTES BAJOS Y PAGOS NACIONALES RÁPIDOS

En muchos mercados, los pagos bancarios son gratuitos o tienen un coste muy bajo para los consumidores, ya que los bancos les cobran tasas en otros productos pero no en pagos nacionales (aunque en algunos estados miembros de la Unión Europea, los pagos realizados a través del sistema SEPA Instant aún son caros). Cuando existen sistemas de pago más rápidos o en tiempo real, estos permiten al comerciante enviar el pedido inmediatamente después de haberlo recibido.

Desventajas para los consumidores

DEVOLUCIONES DE CARGO

Los consumidores cuentan con el mismo amparo ante la ley (PSD2) cuando realizan transferencias bancarias que cuando usan tarjetas. Sin embargo, en algunos mercados, los sistemas de tarjetas han implementado medidas voluntarias adicionales donde aceptan la responsabilidad de la entrega de bienes y servicios. Estas medidas se efectúan mediante «devoluciones de cargo», donde los emisores de tarjetas reembolsan a los consumidores en el caso de que haya problemas con la compra, y luego le cobran los costes al comerciante. Los comerciantes también se ven penalizados por los sistemas de tarjetas debido a estas devoluciones de cargo.

Dado que los sistemas de tarjetas no intervienen en los pagos de open banking, las devoluciones de cargos no son una característica actual de este tipo de pagos.

Sin embargo, la modalidad de pago por open banking es relativamente nueva, y nada impide que los proveedores de pagos de banca abierta desarrollen medidas de protección para ciertos tipos de compras, si eso es lo que requieren los comerciantes y lo que buscan los consumidores.

FALTA DE CAPACIDAD CREDITICIA

Los pagos por open banking suponen la transferencia de fondos que el consumidor tiene en su cuenta bancaria. Esto significa que, a diferencia de lo que ocurre cuando se paga con una tarjeta de crédito o de débito con posibilidad de descubierto, los consumidores no pueden pedir dinero prestado como parte de una operación.

Monederos virtuales

Puntos clave

Los monederos virtuales representan el 27 % de los pagos digitales en Europa y se espera que la cuota de mercado aumente para 2026.

Los monederos virtuales contenedores como Apple Pay y Google Pay brindan una experiencia de usuario ágil, ya que los datos de pago están tokenizados. Sin embargo, al estar conectados con las líneas de tarjeta, también presentan algunos de los mismos inconvenientes.

Los monederos se usan cada vez más en las industrias de los videojuegos o los mercados en línea.

Los proveedores de monederos gestionan ambos extremos del proceso de pago y facilitan a sus socios las operaciones que se realizan a través del monedero. Con el previo consentimiento del cliente, esto les permite tener acceso a los datos del cliente y analizarlos.

Resumen

No todos los monederos virtuales son iguales, sino que varían según la funcionalidad que ofrecen. Algunos monederos virtuales son similares a las cuentas bancarias, ya que almacenan fondos con los que se pueden realizar pagos. Sin embargo, son las entidades no bancarias las que generalmente, sino siempre, ofrecen este tipo de transacciones (p. ej., empresas de dinero electrónico en el Reino Unido y la UE).

Cualquier consumidor puede depositar o retirar fondos de su monedero a través de una transferencia bancaria o del uso de una tarjeta de pago.

Otros monederos virtuales (como Google Pay y Apple Pay) son solo reproducciones de monederos físicos que permiten a los clientes acceder a versiones electrónicas de sus tarjetas físicas.

)

)

MONEDEROS VIRTUALES DE VALOR ALMACENADO

Representan monederos tradicionales donde se almacenan fondos que los clientes utilizan para realizar pagos. Del mismo modo que una cuenta bancaria, es necesario que tengan fondos con antelación para que los pagos puedan efectuarse. Los fondos también pueden transferirse a una cuenta bancaria vinculada. Paypal y otros proveedores como Paysafe ofrecen monederos de valor almacenado.

MONEDEROS VIRTUALES VINCULADOS

Los monederos vinculados no almacenan fondos, sino que están asociados a una fuente de fondos, como una cuenta bancaria o una tarjeta de pago. Un pago que se realiza con el monedero se carga directamente a la cuenta bancaria o a la tarjeta del cliente. El monedero opera como un canal o un mecanismo intermedio para acceder al instrumento de pago original. Por lo general, se realizan dos operaciones consecutivas: se vincula un pago que efectúa el consumidor con una operación de fondos del instrumento de pago original. De esta manera, se garantiza que el monedero no disponga de saldo. Paypal ofrece este servicio para sus monederos.

MONEDEROS VIRTUALES CONTENEDORES

Como su nombre indica, los monederos contenedores almacenan credenciales de pago y constituyen, en varios sentidos, versiones virtuales de los monederos físicos. Son más frecuentes en dispositivos móviles que operan en el ámbito físico y que utilizan las tecnologías NFC o de códigos QR. Apple Pay y Google Pay son dos de los ejemplos más conocidos. Como tales, no constituyen instrumentos de pago alternativos, ya que el pago se carga directamente a la tarjeta.

CANALES DE MONEDEROS

Los monederos también pueden definirse según el canal o el dispositivo que el comprador utiliza para interactuar con el vendedor. Para completar una transacción en línea, el consumidor podría utilizar un ordenador, una tableta o un dispositivo móvil. Algunos monederos solamente están disponibles en dispositivos móviles.

Avances

Los mercados digitales utilizan cada vez más los monederos como mecanismo de pago principal. Tanto los compradores como los vendedores pueden usar el monedero de mercado para realizar y recibir pagos. El comprador puede utilizar varios tipos de instrumentos de pago para transferir fondos al monedero y el vendedor puede traspasar los fondos que recibe a una cuenta bancaria. En los mercados de Asia y América Latina, «superaplicaciones» como Line y Rappi cuentan con sus monederos propios para facilitarles a los clientes el pago de los distintos servicios que ofrecen.

A medida que las criptomonedas ganan popularidad, los mercados de criptomonedas y los proveedores especializados ofrecen criptomonederos donde los clientes puedan depositar sus activos digitales. En el mercado será cada vez más común que progresivamente más proveedores ofrezcan dinero fiat o real y criptomonederos de manera simultánea.

Ventajas para los comerciantes

Los comerciantes en línea, los usuarios de la tecnología financiera y los mercados en línea, entre otros, utilizan los monederos como método de pago principal.

VERSATILIDAD: FUNCIONES MÁS ALLÁ DE LOS PAGOS

Algunos monederos, especialmente en Asia-Pacífico y América Latina, han crecido hasta convertirse en «superaplicaciones». Además del comercio electrónico, incluyen servicios como transporte, envíos de comida, plataformas de chat, juegos, educación y comercio. Es posible que el proveedor de monederos virtuales no preste estos servicios adicionales de manera directa sino que se asocie con los intermediarios adecuados y comparta ganancias o genere comisiones. Los monederos virtuales constituyen el factor común entre todos estos servicios. Los usuarios pueden pagar con sus monederos y también obtener beneficios al promover la fidelidad de los clientes. Se puede recargar el monedero de la aplicación a través de diferentes instrumentos de pago. Los monederos virtuales suelen funcionar con una infraestructura de bucle cerrado y ofrecer una variedad de servicios para maximizar la rentabilidad. Gojek y Grab en Asia-Pacífico y Rapi en América Latina son ejemplos destacados de «superaplicaciones».

DISEÑADOS PARA OBJETIVOS ESPECÍFICOS

Algunos monederos como Paypal se aceptan en la mayoría de los comercios y mercados en línea, mientras que otros están diseñados para propósitos específicos. Los monederos se utilizan en industrias nuevas como la de los juegos en línea y los deportes electrónicos o las descargas digitales, ya que facilitan el procesamiento de pago al proveedor digital de contenido. Los monederos también se adaptan específicamente a los mercados en línea, cuya popularidad está creciendo gracias a que ofrecen monederos virtuales a los compradores y a los vendedores para liquidar sus obligaciones al instante en la plataforma del mercado.

ALMACÉN DE DATOS

Como ya hemos mencionado, los proveedores de monederos virtuales gestionan los dos extremos de la ecuación de pago. Además, facilitan a sus socios las operaciones relacionadas a los servicios que proveen a través del monedero. Esto les permite, con la aprobación del cliente, acceder a sus datos y analizarlos para comprender sus hábitos de consumo y proveer servicios más personalizados.

Desventajas para los comerciantes

COSTES ELEVADOS

Aunque existen excepciones, en Europa los monederos tienden a ser más caros que las tarjetas para los comerciantes. Esto se debe a que, en Europa, las tasas de intercambio que afectan a los precios comerciales de las tarjetas se han regulado a un nivel inferior. Las variaciones de la fijación de precios de los monederos suelen depender del uso del propietario y de los volúmenes de pago de los comercios. Los monederos que emiten los comerciantes pueden ser más baratos pero sumar gastos de tecnología relacionados a su diseño, implementación y funcionamiento.

INTEGRACIÓN

Por lo general, los comerciantes necesitan invertir en tecnología específica para utilizar un monedero determinado y garantizar la automatización e integración de los pagos con los procesos de compra y verificación. Además, trabajar con proveedores externos de monederos puede requerir cumplir con ciertas reglas y procesos específicos. Esto requiere tiempo para adaptarse y costes administrativos adicionales.

Ventajas para los consumidores

TODO EN UNO

Los monederos pueden utilizarse para almacenar credenciales que no sean de pago como bonificaciones en tiendas, tarjetas de fidelidad, cupones de uso específico o de descuento, e incluso criptoactivos. Las «superaplicaciones» mencionadas anteriormente son ejemplos de servicios «todo en uno», como los seguros y el mercado de acciones a los que el cliente puede acceder desde una sola aplicación.

SEGURIDAD

Los clientes que están preocupados por el fraude de tarjetas de crédito en línea o que no quieren utilizar su cuenta bancaria para realizar pagos en línea suelen considerar que los monederos de valor almacenado son seguros. Esto se debe a que un monedero vinculado no almacena saldo o puede mantenerse al mínimo para reducir la exposición a un posible fraude como en el caso de un monedero de valor almacenado.

CONTROL DE PRESUPUESTO

Cuando un monedero se utiliza para un fin determinado, el usuario puede decidir sus límites de fondos y gastos, y así controlar sus límites de consumo. Por ejemplo, puede reservarse una suma específica para descargar o jugar juegos en línea o para realizar compras dentro de la aplicación.

Desventajas para los consumidores

SEGUIMIENTO

Los monederos de valor almacenado poseen un saldo monetario y los usuarios deben controlarlo para asegurarse de que tienen fondos suficientes para realizar un pago. Deben añadirse fondos al monedero a medida que sea necesario. Sin embargo, si los fondos no se cargan con rapidez o si se producen errores, puede arruinar la experiencia del cliente. Además, a los clientes no les gusta tener un saldo elevado porque los proveedores de monederos no ofrecen o no pueden ofrecer intereses por los saldos de los monederos. Esto no constituye un problema para los monederos en etapas y los contenedores.

COSTES

Existen gastos asociados a ciertos tipos de monederos como los que proveen las compañías de criptomonedas o las empresas de juego en línea que son populares dentro de segmentos en línea específicos.

COBERTURA

Las empresas de tarjetas de pago como Visa, Mastercard y American Express cuentan con cobertura general. Sin embargo, por lo general, muchos monederos ofrecen cobertura limitada en segmentos industriales o países / regiones específicos. Es posible que un consumidor tenga que utilizar varios monederos para realizar pagos en línea, y esto puede resultar pesado.

Compra ahora, paga después

Puntos clave

La opción de pago «compra ahora, paga después» representa el 8 % de los pagos digitales en Europa y se espera que la cuota de mercado aumente de forma significativa para 2026.

Los préstamos a plazos y la financiación en el momento de pago al comercio existen desde hace tiempo. Sin embargo, las nuevas opciones de BNPL brindan una mejor experiencia al cliente.

Puede que los comerciantes acepten comisiones más altas de los proveedores de BNPL porque les permite vender sus productos a precios más asequibles y aumentar las ventas.

Por lo general, los pagos BNPL se posicionan por encima de otras líneas de pago: los proveedores pueden ofrecer a los consumidores diferentes opciones de reembolso, incluidos los pagos con tarjeta y la domiciliación bancaria.

Como ocurre con todas las formas de crédito, la facilidad para comprar a plazos que brinda la opción de BNPL puede ocasionar problemas de solvencia a los consumidores y, a su vez, riesgo financiero a los proveedores de BNPL.

Resumen

Los pagos BNPL se han catalogado como «financiación a la carta» y es la opción preferida por los clientes en lugar de los préstamos tradicionales con tarjetas de crédito rotativo, que son caros, complicados y a menudo carecen de transparencia.

Los pagos BNPL no son nuevos, ya que los préstamos a plazos y la financiación en el momento del pago al comercio existen desde hace tiempo y ofrecen un servicio similar. La principal ventaja de las nuevas opciones de pagos BNPL es una mejor experiencia para el consumidor. Sin embargo, los consumidores pueden tener dificultades para cumplir con los plazos, lo que puede suponer un riesgo financiero para los proveedores de BNPL.

)

Cuando el consumidor selecciona una opción de pago BNPL al final de la compra tiene que elegir entre una serie de opciones de pago, como 3, 6 o 12 cuotas mensuales. Existe la posibilidad de que el servicio no incluya intereses u otras comisiones y, en el caso de que sí los incluya, los costes suelen estar indicados de forma clara.

)

Esto se contrapone a los préstamos con tarjetas de crédito. Ofrecer a los titulares de las tarjetas un crédito renovable o abierto después de realizar un pago mínimo cada mes puede agravar los problemas de endeudamiento de los consumidores. La mayoría de las veces es difícil entender a qué se refiere la deuda acumulada en la tarjeta de crédito. Los entes reguladores han puesto freno al crédito renovable en muchos países por el problema que ocasiona a los consumidores de renta baja que utilizan las facilidades de crédito renovable y se ven incapaces de devolverlo.

Los pagos BNPL no garantizan que los consumidores no se endeuden. Realizar demasiadas compras a través de esta modalidad puede ocasionar problemas similares a los descritos. Por eso, es fundamental que la persona ejerza un juicio de valor y que el prestamista acepte la responsabilidad de comunicar con claridad todos los cargos y posibles penalizaciones asociados con la operación que se efectúa.

Las opciones de BNPL suelen situarse por encima de otras líneas de pago: los proveedores pueden ofrecer a los consumidores diferentes opciones de reembolso, incluidos los pagos con tarjeta y la domiciliación bancaria.

Avances

A medida que la metodología BNPL se vuelve más competitiva, es probable que los proveedores de BNPL se enfoquen en nichos de mercado en los que desarrollarán productos más precisos para determinar la solvencia de un cliente e identificar los sectores de mayor riesgo.

También es probable que en el futuro los líderes de BNPL pasen de ser proveedores de pagos y créditos a ayudar a sus socios a captar posibles clientes de comercio electrónico e incluso a desarrollar tiendas en línea juntos.

Ventajas para los comerciantes

GENERACIÓN DE INGRESOS

Al vender sus productos a precios más asequibles, los comerciantes logran aumentar la cantidad de ventas. Por esta razón, a menudo están dispuestos a pagar tasas más altas al proveedor de BNPL. Muchos proveedores, como Klarna, Clearpay y Laybuy, no cobran intereses a los compradores, pero puede que cobren otras comisiones (Guardian, 13 de mayo de 2021), lo que incentiva a los consumidores a comprar lo que quieren y a realizar los pagos de forma conveniente, sin incurrir en cargos altos por intereses.

SIN COSTES DE RECAUDACIÓN

Cuando los comerciantes trabajan con empresas BNPL, no registran los importes pendientes de pago del sistema BNPL en sus cuentas. Esto no solo permite liberar capital para el balance, sino que también garantiza que no haya riesgos de posibles costes de recaudación ni cancelaciones de deudas.

Desventajas para los comerciantes

CONCILIACIÓN DE LAS CUENTAS

Cuando el comerciante presta el servicio de BNPL o de pago a plazos, el nivel de gastos administrativos generales de conciliación pueden resultar elevados, según la calidad y el comportamiento de la cartera de clientes que utilizan la modalidad BNPL. En caso de devolución de un artículo, es importante realizar una evaluación de los importes ya cobrados y pendientes, para que los clientes puedan recibir el reembolso de forma adecuada y para que puedan registrarse las anulaciones en el libro mayor.

COMPROBACIONES DE CRÉDITO Y CANCELACIONES

Al igual que cualquier otra forma de crédito, la modalidad BNPL requiere que se compruebe la solvencia del comprador en el momento de la compra. Algunos proveedores de BNPL realizan comprobaciones de crédito «ligeras» (posibles en algunos mercados) que no afectan negativamente a la puntuación crediticia del cliente. Sin embargo, siempre existe el riesgo de conceder un crédito a un comprador que puede incumplirlo posteriormente. Aunque el consumidor pase todas las comprobaciones al iniciar la operación, puede tener dificultades financieras más adelante, lo que obliga al comerciante a iniciar las gestiones de cobro, que pueden ser caras.

Ventajas para los consumidores

ACCESIBILIDAD

Si bien algunos proveedores de BNPL sí cobran comisiones a los compradores, la mayoría no lo hace. En su lugar, cobran comisiones a los comerciantes interesados en vender y dispuestos a pagar. Por supuesto, existen cargos de penalización que se aplican en caso de que el comprador no cumpla con sus pagos, como cuando se contrae cualquier otra deuda.

CLARIDAD

Las operaciones de BNPL ofrecen un panorama claro al consumidor sobre los pagos que tendrá que efectuar en un futuro, ya que cada pago se vincula a una compra concreta. En cambio, los préstamos de las tarjetas de crédito van a parar a un total de deuda acumulada en el que se incluyen diferentes compras netas, lo que dificulta la identificación de las compras individuales.

MAYOR FLEXIBILIDAD

En comparación con las tarjetas de crédito, los pagos BNPL ofrecen condiciones contractuales más flexibles y fáciles de entender.

El comprador tiene la posibilidad de elegir cómo prefiere pagar la compra en cuanto a la cantidad de cuotas y al plazo.

El sistema BNPL es similar al de los préstamos a plazos habituales en muchos mercados, como los de América Latina. Sin embargo, una de las diferencias más características es la tecnología que se utiliza. Las interfaces de usuario de los pagos BNPL están diseñadas para poder usarse de forma sencilla y directa, lo que las hace más receptivas a las preguntas de los clientes. De esta manera, no se percibe el pago como una deuda con obligación de pagos de intereses, sino como una opción accesible.

Desventajas para los consumidores

DEUDA DE CRÉDITO

Para algunos consumidores, el hecho de que las compras con el método BNPL sean accesibles puede ocasionar problemas graves de crédito. Esto se debe a que, muchas veces, el comprador no puede efectuar el pago de las cuotas al proveedor de BNPL. Además, para aquellos clientes que usan el servicio con frecuencia, ver cada operación por separado puede que les haga perder de vista el total de la deuda. Esto puede ocasionar que los clientes paguen sus cuotas pendientes con créditos de otro proveedor o con un instrumento de pago diferente. En Estados Unidos, Reuters dijo que «Capital One indicó que prohibiría a los clientes utilizar las tarjetas de crédito para saldar las deudas que se generen por efectuar compras sin pagar por adelantado». El proveedor estadounidense de tarjetas de crédito advirtió que se trata de transacciones «arriesgadas». (Reuters 8 de diciembre de 2020).

NO ES COMPLETAMENTE GRATUITO

Incluso cuando el proveedor de BNPL no cobra intereses por el crédito pendiente, suele haber una serie de comisiones que los compradores deben conocer. Los retrasos en los pagos pueden acarrear penalizaciones graves y, en algunos tipos de operaciones/contratos, pueden generarse comisiones de servicio. La Oficina de Asesoramiento a los Ciudadanos (Citizens Advice Bureau) señaló recientemente que en el Reino Unido se cobraron a los compradores 39 millones de libras esterlinas en 2020 por retrasos en los pagos (BBC 3 de septiembre de 2021).