Alternativen zu Kartenzahlungen

Haupterkenntnisse

Wer eine größere Auswahl an Möglichkeiten für Online-Zahlungen anbietet und Kunden die Wahl der Zahlungsmethode überlässt, hat gute Chancen, seine Conversion zu erhöhen.

Die drei wichtigsten alternativen Zahlungsmethoden sind: Banküberweisungen, E-Wallets und Ratenzahlungen / BNPL (Buy Now, Pay Later).

Auf Kartensystemen basierende Zahlungen sind weltweit möglich und bei Verbrauchern in anderen Teilen Europas beliebt. Allerdings sind sie in punkto Kosten, Sicherheit und Abwicklungsgeschwindigkeit häufig nicht zufriedenstellend.

Wird die Wahl der Zahlungsmethode den Kunden überlassen – und bietet man ihnen die richtigen Alternativen zur Kartenzahlung an –, kann dies den Umsatz ankurbeln. Studienergebnisse zeigen, dass Online-Käufer eher bei einem Retailer kaufen, wenn die richtigen Zahlungsoptionen verfügbar sind (YouGov / TrueLayer 2021) und dass dann auch Warenkorbabbrüche weniger wahrscheinlich sind). Eine größere Auswahl an Zahlungsmethoden beschleunigt auch den Kaufprozess, insbesondere auf Mobilgeräten.

Was sind APMs?

APMs stellen eine Alternative zu globalen Kartenzahlungen wie Visa, Mastercard und Amex dar. Die alternativen Zahlungsmethoden lassen sich in drei Kategorien aufteilen: Banküberweisung, E-Wallets und Ratenzahlungen / BNPL (Buy Now, Pay Later).

Erfahren Sie, wie Sie einen passenden Partner für Open-Banking-Zahlungen wählen

)

Was TrueLayer möglich macht

TrueLayer ist weltweit führend bei Open-Banking-Zahlungen. Mit unserer Unterstützung können Ihre Kunden in wenigen Klicks über ihre Banking-App bezahlen. Sie benötigen keine Karte und müssen sich nicht separat registrieren. Millionen von Verbrauchern und Unternehmen nutzen TrueLayer, um Waren und Dienstleistungen zu bezahlen. Dies für unterschiedlichste Marktsegmente: von Geldanlagen mit Freetrade über Banking mit Revolut oder den Autokauf auf Cazoo. Und so setzen auch einige der innovativsten Marken Europas auf die Lösungen von TrueLayer.

Erfahren Sie, wie Sie einen passenden Partner für Open-Banking-Zahlungen wählen

Leitfaden: Alternativen zu Kartenzahlungen

Bankzahlungen

Haupterkenntnisse

Aktuell entfallen 17 % der Zahlungen im europäischen Online-Handel auf Bankzahlungen, doch dieser Anteil soll in den nächsten 4 Jahren um 10 % auf knapp 30 % steigen.

In der Vergangenheit war die Bankzahlung auf inländische Systeme in Europa beschränkt. Mit der Einführung von Open Banking APIs ab dem Jahr 2018 hat sich dies geändert und Kunden können nun über eine beliebige Bank EU-weit Zahlungen an Händler vornehmen.

Die Infrastruktur für Echtzeitüberweisungen in Europa ist der Schlüssel, um Open-Banking-Zahlungen für Händler wie Verbraucher zu einer attraktiven Alternative zu machen.

Überblick

Eine Bankzahlung kann entweder als Überweisung durch den Zahler (Push-Zahlung) oder aber durch den Zahlungsempfänger (Pull-Zahlung) ausgelöst werden. Die Einführung von Open Banking hat in jüngster Zeit dazu geführt, dass Push-Zahlungen auch durch autorisierte Drittanbieter (TPPs) im Auftrag des Zahlers ausgelöst werden können.

)

MANUELLE BANKÜBERWEISUNGEN

Hierbei handelt es sich um Konto-zu-Konto-Zahlungen (A2A), die vom Zahler direkt über seinen Banking-Anbieter ausgelöst werden. Für eine manuelle Banküberweisung muss sich der Zahler bei seiner Online-Banking-Anwendung anmelden und dann die Bankleitzahl und Kontonummer des Zahlungsempfängers manuell eingeben sowie den Überweisungsbetrag und üblicherweise auch einen Verwendungszweck, um die Zahlung abzuschließen.

ZAHLUNGEN IN EINEM INLÄNDISCHEN BANKSYSTEM (Z. B. IDEAL, SWISH)

Zahlungssysteme inländischer Banken (wie iDEAL in den Niederlanden und Swish in Schweden) bieten ihren Kunden die Möglichkeit, Zahlungen über eine Banking-App vorzunehmen, indem sie entweder einen QR Code scannen oder vom Händler einen Bezahllink erhalten, auf den sie tippen. Bei diesem Bezahlmodell greifen Zahler und Zahlungsempfänger (d. h. der Händler) auf eine Bank zurück, die zum jeweiligen Zahlungssystem gehört. Die Bank des Zahlers wickelt die Überweisung an die Bank des Händlers zu geringeren Kosten ab als dies bei der Nutzung von Kartensystemen der Fall wäre.

OPEN-BANKING-ZAHLUNGEN

Mit Open-Banking-Zahlungen können Drittanbieter (TPPs) eine Zahlung im Auftrag und mit Erlaubnis des Zahlers auslösen. Die Authentifizierung der Zahlung erfolgt durch eine App der Bank des Zahlers, in der Sicherheitsmerkmale wie etwa biometrische Daten hinterlegt sind. Open-Banking-Zahlungen sind deshalb möglich, weil die Banken seit der Zweiten Zahlungsdiensterichtlinie (PSD2) verpflichtet sind, Drittanbietern über sichere APIs den Zugang zu Zahlungsfunktionen zu ermöglichen.

Open-Banking-Zahlungen können effizient bei Käufen genutzt werden.

Der Drittanbieter (TPP) schließt einen Vertrag mit dem Händler, sodass der Händler seinen Kunden Open-Banking-Zahlungen anbieten kann.

Beim Checkout kann der Zahler dann die Online-Überweisung als Zahlart wählen und wird zur Autorisierung der Zahlung an seine Bank weitergeleitet.

Der TPP übermittelt alle notwendigen Zahlungsdaten an die Bank und stellt sicher, dass Zahlungen nicht manuell angepasst oder fehlgeleitet werden (wie es bei manuellen Banküberweisungen geschehen kann).

Der Zahler wird automatisch zu der Website oder App zurückgeführt, auf der er eingekauft hat.

Anbieter wie TrueLayer haben bereits API-Verbindungen zu Tausenden von Banken entwickelt und so ein umfangreiches Netzwerk für Open-Banking-Zahlungen geschaffen.

Entwicklungen

Bankzahlungen, auch als Konto-zu Konto-Zahlungen (A2A) bezeichnet, machen 17 % des Zahlungsverkehrs im europäischen Online-Handel aus. Prognosen zufolge wird dieser Anteil in den nächsten vier Jahren um 10 % wachsen.

Weltweit wurde in den letzten 10 Jahren auf den verschiedenen Märkten stark investiert, um das alte Interbanken-Netzwerk zur Umsetzung schnellerer und Echtzeit-Zahlungen auf den neuesten Stand zu bringen:

Faster Payments Service (FPS) im Vereinigten Königreich ist ein Nettoabwicklungssystem für Transaktionen in wenigen Sekunden. Die Beträge werden dem Empfängerkonto nahezu in Echtzeit gutgeschrieben.

Europaweite Systeme für Echtzeitzahlungen wie SEPA INST ermöglichen Zahlungen, die beim Empfänger in weniger als 10 Sekunden eingehen. TARGET Instant Payment Settlement (TIPS) und RT1 (von EBA Clearing betrieben) sind Plattformen zur Abwicklung von Echtzeit-Zahlungen in der EU.

Eine Infrastruktur für Echtzeit-Überweisungen ist hilfreich, um bei Händlern und Verbrauchern die Akzeptanz von Open-Banking-Zahlungen als attraktive Zahlungsalternative zu steigern. Verbraucher können bequem über ihre Banking-App bezahlen und die Zahlungen werden dem Konto des Händlers erheblich schneller gutgeschrieben.

Dass Open-Banking-Zahlungen europaweit möglich sind, liegt daran, dass alle Banken in der EU ihre APIs bereitstellen. Systeme wie giropay, iDEAL und Swish hingegen funktionieren nur auf Landesebene.

Seit Einführung der PSD2 haben Anbieter von Open-Banking-Zahlungen, auch Zahlungsauslösedienstleister oder ZAD genannt, Serviceangebote auf den Markt gebracht, mit denen eine Überweisung gleich beim Checkout beim Händler schnell und einfach möglich ist. Dank der von den Banken für die ZAD bereitgestellten APIs können Kunden sichere Zahlungen vornehmen.

Vorteile für Händler

Dank innovativen technologischen Möglichkeiten wie etwa Open Banking ist es operativ wie geschäftlich naheliegend, Kunden Bankzahlungen anzubieten.

SOFORTIGE GUTSCHRIFT

Bei Nutzung von Systemen für Echtzeit-Zahlungen werden die Zahlungsbeträge den Händlern sofort gutgeschrieben. Im Gegensatz dazu dauert es bei Kartenzahlungen in der Regel zwei bis fünf Tage, bis sie auf dem Konto des Händlers eingehen. Unter Umständen erhalten die Händler eine Zahlungsgarantie, sobald die Transaktion autorisiert wurde, ihre Liquidität erhöht dies freilich nicht.

GERINGERE KOSTEN

Die Gebühren für Bankzahlungen im Vergleich zu Kredit- und Debitkarten sind für Händler wahrscheinlich niedriger, auch wenn die Aufsichtsbehörden bestrebt sind, die Transaktionsgebühren für Kartenzahlungen und die Servicegebühren für Händler zu senken. Eine kürzlich von Eurocommerce in Auftrag gegebene Studie stellt fest, dass „europäische Händler seit der Regulierung durchschnittlich mehr für die Entgegennahme jeder Kartentransaktion zahlen müssen als es vorher der Fall war“.

KEINE RÜCKBUCHUNGEN

Anders als bei Kartenzahlungen besteht bei einer Banküberweisung für Händler kein Risiko einer Rückbuchung. Das ist sehr positiv, denn die mit Rückbuchungen verbundenen Kosten können bei manchen Händlern sehr hoch ausfallen und sich negativ auf ihre Profitabilität auswirken. Durch bessere Risikomanagementstrategien und stringente aufsichtsrechtliche Initiativen konnte zwar das Betrugsrisiko im Online-Handel verringert werden. Gleichzeitig gibt es nun zunehmend Hinweise, dass der „Friendly Fraud“ auf dem Vormarsch ist, also Fälle, in denen Kunden bestellte Waren zwar erhalten, aber den Erhalt bestreiten oder nicht zutreffende Transportschäden melden. Die entsprechenden Verluste werden übermäßig auf die Händler abgewälzt. In einer für Chargebacks 991 durchgeführten Umfrage gaben 9 von 10 teilnehmenden Unternehmen an, dass Friendly Fraud ein Problem für ihr Geschäft sei.

RICH DATA ÜBER OPEN BANKING

Die Nutzung von Open Banking wirkt sich positiv auf das gesamte Nutzererlebnis aus. So kann der Händler durch Open Banking leicht Namen und Anschrift der zahlenden Person mit den bei der Bank hinterlegten Daten abgleichen oder durch vorherigen Abgleich des Kontostandes des Kunden frühzeitig erkennen, dass eine Zahlung abgebrochen wird, weil keine ausreichende Deckung besteht.

Nachteile für Händler

AKZEPTANZ

Anders als Kartenzahlungen, die über die Systeme globaler Marken laufen, beschränkten sich die Netzwerke für Bankzahlungen in der Vergangenheit auf das Inland. Selbst Systeme, die Online-Banking nutzen, wie iDEAL in den Niederlanden oder Pay-by-link in Polen, müssen sich dabei auf die Verbraucher in ihren eigenen Ländern beschränken. Kreditkartenmarken wie Visa und Mastercard hingegen genießen weltweite Akzeptanz, sowohl über physische als auch über digitale Kanäle.

Das ändert sich nun mit der Entwicklung von Zahlungsmöglichkeiten über Open Banking: Alle Anbieter von Zahlungskonten in der EU sind über die PSD2 verpflichtet, Open-Banking-Zahlungen zu ermöglichen. Während sich aber im Vereinigten Königreich ein allgemeiner Open-Banking-Standard herausgebildet hat und das Zahlungserlebnis positiv ist, haben die Unterschiede bei der Umsetzung durch die Banken in der EU dazu geführt, dass noch kein einheitlicher Ablauf beim Zahlungserlebnis besteht. Die Europäische Bankenaufsichtsbehörde hat jüngst darauf reagiert, indem sie die lokalen Aufsichtsbehörden aufgefordert hat, aufsichtsrechtliche Schritte gegen Banken einzuleiten, wenn sie die Umsetzung von Open Banking behindern.

GESCHWINDIGKEIT UND KOSTEN INTERNATIONALER BANKZAHLUNGEN

Eine internationale Bankzahlung über einen kleinen Betrag kann sich als eher langwieriger Prozess erweisen. Größere Zahlungen von Unternehmen werden durchaus verhältnismäßig schnell verarbeitet, aber kleinere Massenzahlungen können je nach Zahlungsweg zeitaufwändig sein – und wahrscheinlich auch kostspielig. Zudem fallen Gebühren für die Währungsumrechnung an.

Vorteile für Verbraucher

KOMFORT

Bei herkömmlichen Online-Bankzahlungen müssen Kunden unter Umständen die Website oder App, in der sie sich befinden, verlassen, die Online-Banking-Anwendung ihrer Bank öffnen und den Namen des Zahlungsempfängers, seine Kontodaten und den Verwendungszweck manuell eingeben. Seit der Einführung von Open-Banking-Zahlungen gibt es deutlich bequemere und moderne Verfahren, die mehr Komfort und Sicherheit bieten: Eine manuelle Eingabe von Zahlungs- oder Empfängerdaten ist nicht mehr erforderlich und der Zahlungsfluss beginnt und endet auf der Shopping-Website oder in der -App.

NIEDRIGE KOSTEN UND SCHNELLE ZAHLUNGEN IM INLAND

In den meisten Märkten sind Bankzahlungen für die Verbraucher kostenlos oder zumindest sehr günstig, da die Banken auf andere Produkte Gebühren erheben, nicht aber auf Inlandszahlungen (obwohl in einigen EU-Mitgliedstaaten die SEPA-Echtzeitüberweisung noch kostenpflichtig ist). Mit Hilfe von Echtzeitüberweisungen oder Faster Payment kann der Händler Bankzahlungen seiner Kunden sofort empfangen und die Kunden-Bestellungen sofort bei Zahlungseingang versenden.

Nachteile für Verbraucher

RÜCKBUCHUNGEN

Verbraucher genießen bei Bankzahlungen denselben gesetzlichen Schutz (PSD2) wie bei Kartenzahlungen. Auf manchen Märkten jedoch wurden von den Kartensystemen zusätzliche freiwillige Maßnahmen eingeführt, bei denen sie die Haftung für die Lieferung der Waren und Dienstleistungen übernehmen. Dies erfolgt in Form von Rückbuchungen (Chargebacks). Dabei erhalten die Verbraucher im Falle von Streitigkeiten rund um den Kauf eine Rückerstattung und den Händlern werden die Kosten belastet. Auch werden sie von den Kartensystemen für Rückbuchungsforderungen mit Strafzahlungen belegt.

Bei Open-Banking-Zahlungen sind Rückbuchungsmöglichkeiten ausgeschlossen.

Natürlich befinden wir uns aber noch in den ersten Jahren des Open-Banking-Zahlungsverkehrs. Nichts kann die Anbieter in diesem Bereich daran hindern, freiwillige Maßnahmen zu entwickeln, um bei bestimmten Arten von Käufen einen Schutz zu gewährleisten, wenn dies von Händlern und Verbrauchern gewünscht wird.

KREDITRAHMEN

Bei Open-Banking-Zahlungen werden Beträge vom Bankkonto des Kunden an das Bankkonto des Händlers transferiert. Hierbei stehen dem Endkunden die gleichen Überziehungsmöglichkeiten und Kreditrahmen zur Verfügung, die ihm von seiner Bank im Rahmen seiner Kontoführung eingeräumt wurden.

E-Wallets

Haupterkenntnisse

27 % der Zahlungen im europäischen Online-Handel laufen über E-Wallets oder digitale Geldbörsen. Es wird davon ausgegangen, dass ihr Marktanteil bis 2026 weiter wächst.

Container Wallets oder mobile E-Wallets wie Apple Pay und Google Pay bieten ein reibungsloses Nutzererlebnis, da die Zahlungsdetails tokenisiert sind. Allerdings basieren die Wallets üblicherweise auf Kartensystemen, sodass teilweise dieselben Probleme wie bei Karten auftreten.

Zunehmend Verwendung finden E-Wallets bei Märkten wie Online-Gaming oder auf Online-Marktplätzen.

Die Anbieter wickeln den kompletten Zahlungsvorgang ab und vereinfachen die Transaktionen, die mit den Wallet-basierten Dienstleistungen ihrer Partner verbunden sind. Die Genehmigung des Kunden vorausgesetzt, können sie so auf Kundendaten zugreifen und diese analysieren.

Überblick

Nicht alle digitalen Geldbörsen sind gleich und so zeigen sich bei den angebotenen Funktionen diverse Unterschiede. Einige E-Wallets funktionieren ähnlich wie Bankkonten: Es wird in ihnen ein Guthaben gespeichert, aus dem dann die Zahlungen gespeist werden. Allerdings werden Wallets hauptsächlich von Nichtbanken angeboten, z. B. von E-Money-Instituten.

Kunden können über Bankzahlungen oder durch Kartenzahlungen Guthaben auf ihrem Wallet-Konto hinterlegen oder abheben. Bei anderen E-Wallets wie etwa Google Pay und Apple Pay handelt es sich einfach um virtuelle Darstellungen physischer Geldbörsen, über die Kunden auf virtuelle Versionen ihrer physischen Karten zugreifen können.

)

)

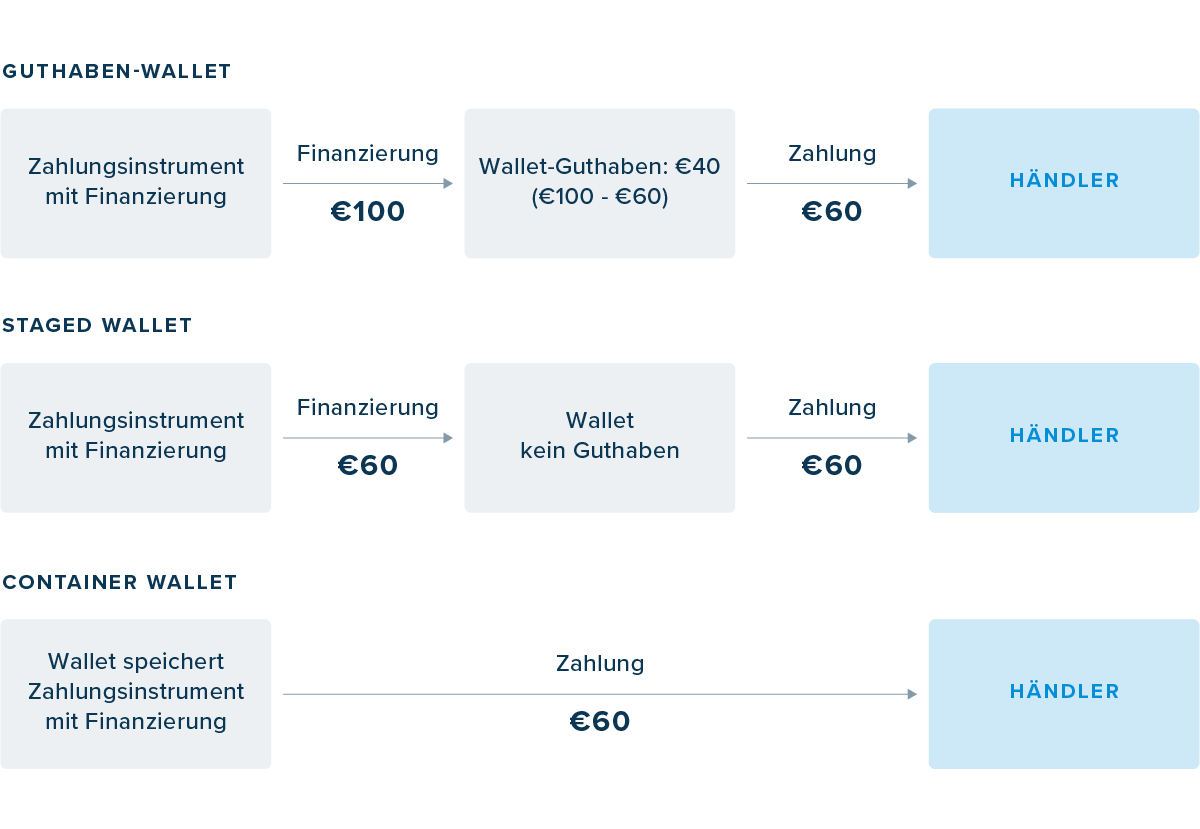

GUTHABEN-WALLETS

Guthaben-Wallets funktionieren wie die klassische Geldbörse – die Nutzer bewahren in ihnen Geldmittel auf, mit denen sie zahlen können. Wie bei einem Bankkonto muss zunächst Guthaben vorhanden sein, bevor eine Zahlung getätigt werden kann. Es ist auch möglich, Beträge abzuheben und auf ein mit dem Wallet verknüpftes Bankkonto zu übertragen. Guthaben-Wallets werden von PayPal und anderen Providern wie Paysafe angeboten.

STAGED-WALLETS

Im Falle von Staged-Wallets werden keine Guthaben gespeichert, sondern es ist beispielsweise ein Bankkonto oder eine Zahlungskarte als Finanzierungsquelle registriert. Bei einer Zahlung über das Wallet wird das Bankkonto oder die Zahlungskarte des Kunden direkt belastet. Das Wallet fungiert beim Zugang zur Zahlungsquelle wie eine Direktverbindung oder wie eine Zwischeninstanz. In der Regel sind es zwei Transaktionen, die „back to back“ stattfinden: einer vom Kunden getätigten Zahlung steht immer eine Finanzierungstransaktion des Zahlungsinstruments gegenüber, damit keine Salden im Wallet gespeichert werden. PayPal bietet diese Funktion für seine Wallets an.

CONTAINER-WALLETS

Wie der Name schon vermuten lässt, werden in Container-Wallets Sicherheitsmerkmale für die Zahlung hinterlegt. In vielerlei Hinsicht sind sie digitale Darstellungen von physischen Geldbörsen und die vorherrschende Variante auf Mobilgeräten zum Einsatz in physischen Umgebungen mittels NFC- oder QR-Code-Technologie. Apple Pay und Google Pay sind besonders bekannte Beispiele. Im Prinzip handelt es sich hier nicht um alternative Zahlungsinstrumente, da die Karte direkt mit der Zahlung belastet wird.

E-WALLET-KANÄLE

Wallets können auch abhängig vom Kanal oder Gerät, über den bzw. das die Interaktion zwischen Käufer und Verkäufer stattfindet, definiert werden. Ein Verbraucher kann eine Online-Transaktion über einen Computer, ein Tablet oder ein Mobilgerät abschließen. Manche Wallets stehen nur auf Mobilgeräten zur Verfügung.

Entwicklungen

Wallets finden zunehmend Verwendung als Zahlungsmittel für digitale Marktplätze. Sowohl Käufer als auch Verkäufer können sie nutzen, um Zahlungen auf Online-Marktplätzen zu tätigen bzw. zu erhalten. Der Käufer kann im Wallet verschiedene Arten von Zahlungsinstrumenten hinterlegen. In Asien und Lateinamerika bieten sogenannte Super-Apps wie Line und Rappi eigene Wallets an, um ihren Kunden bequeme Zahlungsmöglichkeiten für ihre Dienste anzubieten.

Infolge der zunehmenden Beliebtheit von Kryptowährungen gibt es mittlerweile auch Kryptobörsen und spezialisierte Anbieter, bei denen Verbraucher ihre digitalen Krypto-Assets in speziellen Krypto-Wallets speichern können. Künftig werden am Markt immer mehr Anbieter Fiat- und gleichzeitig auch Krypto-Wallets bereitstellen.

Vorteile für Händler

Wallets werden von zahlreichen Online-Händlern, Fintechs, digitalen Marktplätzen und weiteren Marktteilnehmern als Zahlungsmethode unterstützt.

VIELSEITIG – MEHR ALS NUR ZAHLUNGEN

Einige Wallets haben sich, insbesondere im Asien-Pazifik-Raum und in Lateinamerika, zu Super-Apps weiterentwickelt. Sie bieten weit mehr als nur Unterstützung für E-Commerce-Zahlungen. So machen sie es etwa möglich, Fahrten mit unterschiedlichen Verkehrsmitteln über das Smartphone zu buchen, sie bieten Lieferservices für Essen, Chat-Plattformen sowie Gaming-, Bildungs- und Trading-Möglichkeiten. Diese zusätzlichen Dienstleistungen werden nicht unbedingt direkt durch den Provider eines digitalen Wallets umgesetzt. Vielmehr handelt es sich um kuratierte Angebote, bei denen der Wallet-Anbieter Kooperationen mit spezialisierten Anbietern eingeht und diesem im Gegenzug Umsatzbeteiligungen oder Provisionen anbietet. All diesen Angeboten gemein ist dabei die digitale Geldbörse: Die Nutzer können mit ihren E-Wallets bezahlen und auch Bonuspunkte erhalten, was die Kundenbindung fördert. Das Wallet kann dabei über eine Vielzahl von Zahlungsinstrumenten aufgeladen werden. Digitale Wallets basieren auf einer in sich geschlossene Infrastruktur. So können sie über ein breites Angebot an Services ihre Profitabilität maximieren. Wichtige Vertreter sind hier Gojek und Grab im Asien-Pazifik-Raum sowie Rappi in Lateinamerika.

WALLETS FÜR SPEZIFISCHE USE CASES

Einige Wallets wie beispielsweise die Lösung von PayPal werden von den meisten Online- Händlern und -Marktplätzen akzeptiert. Andere sind stärker auf spezielle Verwendungszwecke zugeschnitten. Auf neu entstehenden Märkten wie Online-Gaming und E-Sports oder bei digitalen Downloads vereinfachen E-Wallets die Zahlungsverarbeitung für den Anbieter der Inhalte. Außerdem sind digitale Geldbörsen besonders geeignet für Online-Marktplätze, die sich zunehmender Beliebtheit erfreuen. Käufer wie Verkäufer können mit Hilfe von E-Wallets den Bezahlvorgang handhaben.

RICH DATA

Wie erwähnt übernehmen die E-Wallet-Anbieter die Abwicklung des kompletten Zahlungsvorgangs. Darüber hinaus sorgen sie für eine einfache Inanspruchnahme von Dienstleistungen ihrer Partner, die über das Wallet genutzt werden können. Sie greifen (nach Zustimmung des Kunden) auf Kundendaten zu und analysieren diese, um das Kaufverhalten besser zu verstehen und so noch kundenspezifischere Services anzubieten.

Nachteile für Händler

HOHE KOSTEN

E-Wallets sind für Händler in Europa in der Regel teurer als Kartenzahlungen. Denn durch Regulierungsmaßnahmen kam es hier zu Senkungen bei den Kartenabwicklungsgebühren – einem wichtigen Preisfaktor für Händler. Da die Wallet-Anbieter unabhängig sind, ergeben sich unterschiedliche Preismodelle, z. B. auf Basis der Nutzungshäufigkeit oder des Händler-Zahlungsvolumens. Von Händlern angebotene Wallets können günstiger sein, allerdings entstehen hier andere Kosten für die Entwicklung, deren Wartung und Pflege sowie die Markteinführung der Wallets.

INTEGRATION

In der Regel müssen Händler zunächst in spezifische Technologien investieren, um Zahlungen über ein bestimmtes Wallet annehmen zu können, die Zahlungen zu automatisieren und in den eigenen Bestell- und Bezahlvorgang zu integrieren. Gegebenenfalls müssen auch Vorgaben und Prozesse des externen Wallet-Anbieters umgesetzt werden. Hierdurch entstehen zusätzlicher Aufwand und Kosten.

Vorteile für Verbraucher

EINE FÜR ALLES: SUPER-APPS

In E-Wallets lassen sich auch verschiedene andere Guthaben oder Kundenvorteile speichern wie etwa Punktekonten, Kundenkarten, Coupons oder Rabattgutscheine und neuerdings sogar Krypto-Guthaben. Solche Super-Apps vereinen mehrere unterschiedliche Services in einer einzigen App, z. B. auch für Versicherungs- und Trading-Lösungen.

SICHERHEIT

Verbraucher, die bei Zahlungen im Internet Kreditkartenbetrug fürchten und online nicht über ihr Bankkonto bezahlen möchten, fühlen sich mit Wallets oft sicherer, weil auf Staged-Wallets kein Guthaben gespeichert ist und Beträge auf Guthaben-Wallets gering gehalten werden können, um das Betrugsrisiko zu minimieren.

AUSGABEN IM GRIFF BEHALTEN

Wenn Wallets für bestimmte Zwecke eingesetzt werden, lassen sich Ausgaben gut begrenzen, indem man für eingezahltes Guthaben oder Verfügungen ein bestimmtes Limit setzt, beispielsweise für kostenpflichtige Downloads oder In-App-Käufe beim Gaming.

Nachteile für Verbraucher

KONTROLLE

Den in Guthaben-Wallets verfügbaren Betrag muss der Nutzer stets im Blick haben, um ausreichend Geld für die gewünschte Zahlung zu haben. Das Wallet muss je nach Bedarf aufgeladen werden. Das Kundenerlebnis kann leiden, wenn das verfügbare Guthaben nicht ausreicht und die Aufladung nicht ausreichend schnell durchgeführt werden kann oder Probleme hierbei auftreten. Es ist auch nicht im Interesse des Kunden, höhere Guthabenbeträge in Wallets zu speichern, weil Wallet-Anbieter auf Guthaben keine Zinsen zahlen

KOSTEN

Für die Wallet-Nutzung können insbesondere in bestimmten Segmenten wie etwa Krypto- oder Online-Gaming Gebühren entstehen.

MARKTDURCHDRINGUNG

Karten der Marken Visa, Mastercard oder American Express sind weltweit einsetzbar. Bei Wallets ist die Akzeptanz durch Händler häufig eingeschränkt. Beispielsweise werden Händler nur aus bestimmten Branchen oder Ländern / Regionen akzeptiert . Als Verbraucher benötigt man unter Umständen mehrere Wallets für unterschiedliche Zwecke, was lästig sein kann.

Buy Now, Pay Later (BNPL)

Haupterkenntnisse

Auf Buy Now, Pay Later (Jetzt kaufen, später bezahlen)-Modelle entfallen 8 % der digitalen Zahlungen in Europa. Bis 2026 wird ein erheblicher Anstieg erwartet.

Ratenzahlungen und weitere von Händlern angebotene sogenannte Point-of-Sale- oder PoS-Finanzierungen sind an sich kein Novum, neue BNPL-Optionen eröffnen jedoch ein verbessertes Kundenerlebnis.

Händler werden die höheren Gebühren der BNPL-Anbieter akzeptieren, wenn sich der Umsatz steigern lässt, indem man den Kauf für den Kunden erschwinglicher macht.

BNPL bedient sich in der Regel anderer Zahlungssysteme: Die Anbieter bieten Verbrauchern unterschiedliche Rückzahlungsmöglichkeiten, beispielsweise über eine hinterlegte Kreditkarte oder per Lastschrift.

Wie bei allen anderen Formen der Kreditaufnahme kann eine Anschaffung unter BNPL-Bedingungen bei Verbrauchern zu Kreditproblemen führen und auch der BNPL-Anbieter setzt sich einem finanziellen Risiko aus.

Überblick

BNPL und mit ihm auch der Kauf auf Rechnung, Raten- oder Finanzkäufe, sind Teilzahlungsgeschäfte am Point of Sale, die bei Verbrauchern immer beliebter werden und die Ratenzahlung per Kreditkarte (Revolving Cards) zunehmend ersetzen, da diese teuer, umständlich und häufig intransparent ist.

BNPL ist an sich kein Novum. Ratenzahlungen und weitere von Händlern angebotene sogenannte Point-of-Sale- oder PoS-Finanzierungen gibt es schon länger, es handelt sich im Ergebnis bei BNPL um einen ähnlichen Service für den Kunden. Der wichtigste Vorteil der neuen BNPL-Zahlungsmethoden ist das verbesserte Kundenerlebnis. Es kann jedoch nicht ausgeschlossen werden, dass der Verbraucher mit den Zahlungen der Raten in Schwierigkeiten gerät, was den BNPL-Anbieter einem finanziellen Risiko aussetzt.

)

Wählt ein Verbraucher am Checkout eine BNPL-Option, hat er in der Regel mehrere Rückzahlungsoptionen zur Auswahl, etwa 3, 6 oder 12 Monatsraten. Der Ratenkauf ist gegebenenfalls zinslos bzw. gebührenfrei. Falls Zinsen zu zahlen sind, werden die Kosten für gewöhnlich transparent aufgeschlüsselt.

)

Hier liegt der entscheidende Unterschied zur Nutzung der Teilzahlungsoption bei Kreditkarten. Das Angebot von Kreditkarten mit Verfügungsrahmen oder Teilzahlungsmöglichkeit (Revolving Card), ggf. ohne definiertes Zahlungsziel, bei dem man monatlich nur einen Minimalbetrag zurückzahlen muss, birgt das Risiko von Verschuldungsproblemen bei Verbrauchern. Für den Kunden sind die Auswirkungen aufgelaufener Kreditkartenforderungen oft schwer nachzuvollziehen. In vielen Ländern haben die Aufsichtsbehörden das Geschäftsmodell der Revolving Cards deshalb stark eingeschränkt, weil vermehrt Verbraucher mit geringem Einkommen hierdurch in Zahlungsnot gerieten.

Bei BNPL-Services ist jedoch auch nicht auszuschließen, dass sich Verbraucher übermäßig verschulden. Verbraucher geben nämlich per BNPL tendenziell mehr Geld aus, als sie eigentlich zur Verfügung haben. Das persönliche Urteilsvermögen des Käufers ist gefragt und es liegt in der Verantwortung des Gläubigers, den Käufer über sämtliche Belastungen und Gebühren einer BNPL-Transaktion genau aufzuklären.

BNPL bedient sich in der Regel anderer Zahlungssysteme: Die Anbieter bieten Verbrauchern unterschiedliche Rückzahlungsmöglichkeiten, beispielsweise über eine hinterlegte Kreditkarte oder über Lastschrift.

Entwicklungen

Je mehr Wettbewerber sich auf dem BNPL-Markt tummeln, desto wahrscheinlicher werden sich BNPL-Anbieter Nischen suchen, für die sie passgenaue Lösungen anbieten können, um die Bonität eines Kunden besser zu ermitteln und risikobehaftete Branchen klarer zu identifizieren.

Die führenden BNPL-Anbieter dürften ihr Angebot über reine Zahlungs- und Kreditleistungen hinaus erweitern und ihre Partner in der Kundenakquisition unterstützen oder sogar gemeinsam mit ihnen E-Stores entwickeln.

Vorteile für Händler

UMSATZGENERIERUNG

Indem sie Produkte für Käufer erschwinglicher machen, können Händler ihre Umsätze steigern. Händler sind daher häufig bereit, die höheren Gebühren der BNPL-Anbieter zu akzeptieren. Viele Anbieter wie z. B. Klarna, Clearpay und Laybuy verlangen keine Zinsen vom Käufer und erheben die Gebühren anderweitig (siehe hierzu diesen Bericht des Guardian), wodurch Verbraucher ermutigt werden, von ihnen gewünschte Anschaffungen zu tätigen und die Zahlung bequem auf Raten zu verteilen, dies ohne hohe Zinsen.

KEINE INKASSOKOSTEN

Bei BNPL schlagen die Forderungen gegenüber den Käufern nicht beim Händler zu Buche, sondern in der Bilanz des BNPL-Anbieters. Dadurch ist nicht nur weniger Kapital in der Bilanz gebunden. Auch das Inkasso-Risiko oder das Risiko, uneinbringliche Forderungen abschreiben zu müssen, ist ausgeschlossen.

Nachteile für Händler

KONTENABGLEICH

Wenn der Händler BNPL oder Ratenkauf anbietet, könnte je nach Qualität und Verhalten der BNPL-Nutzer beim Händler ein erhöhter Aufwand für den Kontenabgleich entstehen. Bei Retouren müssen bereits eingezogene oder noch ausstehende Zahlbeträge geklärt werden, damit Rückerstattungen an den Kunden reibungslos gewährt und Stornobuchungen vorgenommen werden können.

BONITÄTSPRÜFUNGEN UND FORDERUNGSABSCHREIBUNG

Wie bei anderen Kreditleistungen ist auch bei BNPL vor der Gewährung eine Bonitätsprüfung erforderlich. BNPL-Anbieter haben die Möglichkeit, die Kreditwürdigkeit der Käufer ohne Beeinträchtigung der Bonitätsscores zu überprüfen. Allerdings besteht immer das Risiko, jemandem Kredit zu gewähren, der als Schuldner später ausfällt. Ein Verbraucher mag zum Zeitpunkt des Kaufabschlusses sämtliche Kriterien der Kreditwürdigkeit erfüllen, später aber doch in finanzielle Schwierigkeiten geraten, sodass der Händler dann einen möglicherweise sehr hohen Inkassoaufwand zu tragen hat.

Vorteile für Verbraucher

ERSCHWINGLICHKEIT

Überwiegend verlangen BNPL-Anbieter keine Gebühren von den Käufern. Sie werden stattdessen den Händlern auferlegt, die Umsatz generieren möchten und die Gebühren deshalb tolerieren. Selbstverständlich fallen Strafgebühren an, wenn Käufer ihren Zahlungsverpflichtungen nicht nachkommen, wie bei jeder anderen Darlehensform auch.

DIE VERSCHULDUNGSSITUATION IM BLICK

Eine BNPL-Transaktion kann Verbrauchern Transparenz über künftige laufende Zahlungsverpflichtungen geben. Die Zahlungsverpflichtungen beziehen sich eindeutig auf bestimmte Einkäufe. Anders als bei Kreditkarten-Teilzahlungen, wo die Zahlungsverpflichtungen aus mehreren Käufen in einem Betrag auflaufen, abzüglich geleisteter Rückzahlungen, sodass ein Bezug zu einzelnen Käufen kaum noch nachvollziehbar ist.

GRÖSSERE FLEXIBILITÄT

Im Vergleich mit Kreditkarten sind die Vertragsbedingungen bei BNPL-Zahlungen oft flexibler und leichter verständlich.

Käufer haben die Wahl, wie sie bezahlen möchten, und können weitgehend die Anzahl der Raten und das Zahlungsziel bestimmen.

BNPL-Angebote gestalten sich ähnlich wie Ratenkredite, wie sie z. B. häufig in Lateinamerika genutzt werden, der Unterschied liegt jedoch in der Technologie. BNPL-Benutzeroberflächen haben eine gute UX, sind klar strukturiert. Auch gehen sie nahtloser auf Anforderungen der Kunden ein mit dem positiven Ergebnis, dass diese die Zahlung als etwas empfinden, das sie sich leisten können – und nicht als verzinste Kreditschuld.

Nachteile für Verbraucher

SCHULDENLAST

Teilweise kann die vermeintliche Erschwinglichkeit von Einkäufen per BNPL bei Verbrauchern zu schwerwiegenden Verschuldungsproblemen führen, wenn sie nicht mehr in der Lage sind, die erforderlichen Zahlungen bzw. Raten an den BNPL-Anbieter zu leisten. Bei regelmäßiger Nutzung könnten Kunden, die nur jeden Einkauf isoliert betrachten, darüber ihre Gesamtverschuldung aus dem Blick verlieren. Dies kann dazu führen, dass Kunden ihre Zahlungsverpflichtungen nur leisten können, indem sie sich bei einem anderen Anbieter oder über eine weitere Zahlungsweise mit Kreditcharakter verschulden. Reuters berichtet in diesem Kontext davon, dass Capital One in den USA gedroht hat, Kunden die Kreditkarten für die Zahlung von aufgelaufenen Schulden zu sperren, wenn Einkäufe ohne Zahlung im Voraus getätigt werden. Laut der US-Kreditkartenfirma handelt es sich um „risikobehaftete“ Transaktionen.

NICHT UMSONST

Selbst wenn der BNPL-Anbieter vom Kunden keine Zinsen auf ausstehende Kreditbeträge erhebt, fallen dennoch unterschiedliche Gebühren an, deren sich der Käufer bewusst sein muss. Ein Zahlungsverzug kann mit erheblichen Strafgebühren verbunden sein, und für manche Transaktionen oder Verträge werden außerdem Bearbeitungsgebühren erhoben. Daten der Verbraucherberatung Citizens Advice Bureau zufolge wurden Verbrauchern im Vereinigten Königreich im Jahr 2020 allein Forderungen in Höhe von insgesamt 39 Millionen Pfund für verspätete Zahlungen berechnet.