Zahlungsmethoden in Europa im Überblick

Haupterkenntnisse

Selbst auf entwickelten Märkten mit etablierter Kartennutzung wie im Vereinigten Königreich und Frankreich dürfte im Gesamtkontext die Nutzung von Bank- und Wallet-Zahlungen voraussichtlich Zugewinne auf Kosten von Kartenzahlungen verzeichnen.

Sind Überweisungen in einem Markt als Zahlungsmethode lokal fest verankert, dominieren sie auch im E-Commerce-Bereich – z. B. BLIK in Polen, iDEAL in den Niederlanden und Swish in Schweden.

Open-Banking-Zahlungen wachsen im Vereinigten Königreich stark und bringen hohe Conversion-Zahlen. Auf Märkten wie dem deutschen Markt verfügen sie über ein hohes Potenzial, da dort die Überweisung die bevorzugte Zahlungsmethode ist.

Markteinblicke

🇩🇪 Deutschland

Überblick

Deutschland ist die viertgrößte Volkswirtschaft und der sechstgrößte E-Commerce-Markt der Welt. Deutsche Verbraucher bevorzugen Bankzahlungen und Wallets als bequeme und sichere Zahlungsmittel. Da Girokontoinhaber in der Regel über einen Überziehungskredit verfügen, ist die Nachfrage nach Kreditkarten eher gedämpft.

Kartenzahlungen dürften ihren Marktanteil von 16 % bei E-Commerce-Zahlungen in den nächsten fünf Jahren weitgehend beibehalten, da Verbraucher das mit ihr verbundene Benutzererlebnis sowie verschiedene andere Vorteile und Rabattoptionen schätzen. Bedeutende Online-Shopping-Anbieter sind Amazon, Otto und Zalando.

Online-Banküberweisungen erfolgen über Drittanbieter wie giropay oder Sofort (inzwischen Teil von Klarna). Banküberweisungen sind auch bei den Händlern beliebt, da die Zahlung unkompliziert ist und nicht zurückgebucht werden kann. Das durch den Handel in den 1980er Jahren eingerichtete elektronische Lastschriftverfahren ELV machte Debitkarten zum Zahlungsmittel im Geschäft und erlaubt rasches und unkompliziertes Bezahlen. ELV/OLV-Hybrid-Zahlungen sind eine im Vergleich zur Kreditkarte kostengünstige, vom Handel initiierte und verwaltete Zahlungsart, die für den deutschen Markt spezifisch ist.

)

Zahlungsmethoden

Populäre APMs: giropay, Sofort, PayPal, Klarna

Open Banking verfügt in Deutschland über enormes Potenzial, da die Zahlungskultur eine klare Präferenz für Bankzahlungen und eine geringe Affinität für Kreditkarten aufweist. Auch PayPal wird häufig genutzt, jedoch eher für grenzüberschreitende E-Commerce-Zahlungen. Laut Ecommerce News rangierte Deutschland 2019 bei den täglich aktiven Nutzern der PayPal-App in Europa auf dem zweiten Platz kurz hinter dem Vereinigten Königreich. Internationale Zahlungslösungen wie Apple Pay beginnen sich durchzusetzen, insbesondere bei Online- und In-App-Zahlungen innerhalb des Landes.

Als global aufkommender Trend erfreuen sich BNPL-Optionen insbesondere bei der Generation Z großer Beliebtheit. In den vergangenen Jahren war die Zahlungsvariante in Deutschland bereits in Form von Rechnungszahlungen stark präsent. Da es im Zuge der Pandemie zu einem Zuwachs bei den Onlinezahlungen kam und immer mehr Händler und Zahlungsdienste diese Zahlungsmethode anbieten, wird sich dieser Trend sicher weiter fortsetzen. Händler berichten von einer besseren Conversion und höheren Bestellbeträgen, wenn sie BNPL als Zahlungsmethode anbieten.

In Deutschland sind vor allem die BNPL-Anbieter Klarna und Afterpay (im Besitz von Square) relevant. PayPal bietet mit PayPal Credit seine eigene Variante, und American Express hat sich mit der SolarisBank zusammengetan und einen BNPL-Dienst namens SplitPay ins Leben gerufen.

)

Wie entwickeln sich Open-Banking-Zahlungen?

Konto-zu-Konto-Zahlungen (A2A-Payments) sind in Deutschland weit verbreitet und werden gerne genutzt. Open Banking bringt die bereits bestehenden A2A-Lösungen durch verbesserte Sicherheit und ein angenehmeres Nutzererlebnis auf ein neues Level (indem Unternehmen bspw. durch Open-Banking-APIs Zugang zum Zahlungsstatus erhalten).

Einige deutsche Banken haben von Finanzinstituten in anderen EU-Mitgliedstaaten abweichende Maßnahmen zur Umsetzung der PSD2 ergriffen. Statt die Verbraucher vom Drittanbieter direkt zu ihrer Bank weiterzuleiten, um die Bankdaten zur Authentifizierung einzugeben, haben sich einige Banken für eine „eingebettete“ („embedded“) Lösung entschieden. So können Drittanbieter Verbraucher dazu auffordern, ihre Bankdaten direkt einzugeben, und sie anschließend an die Bank weiterleiten.

🇧🇪 Belgien

Überblick

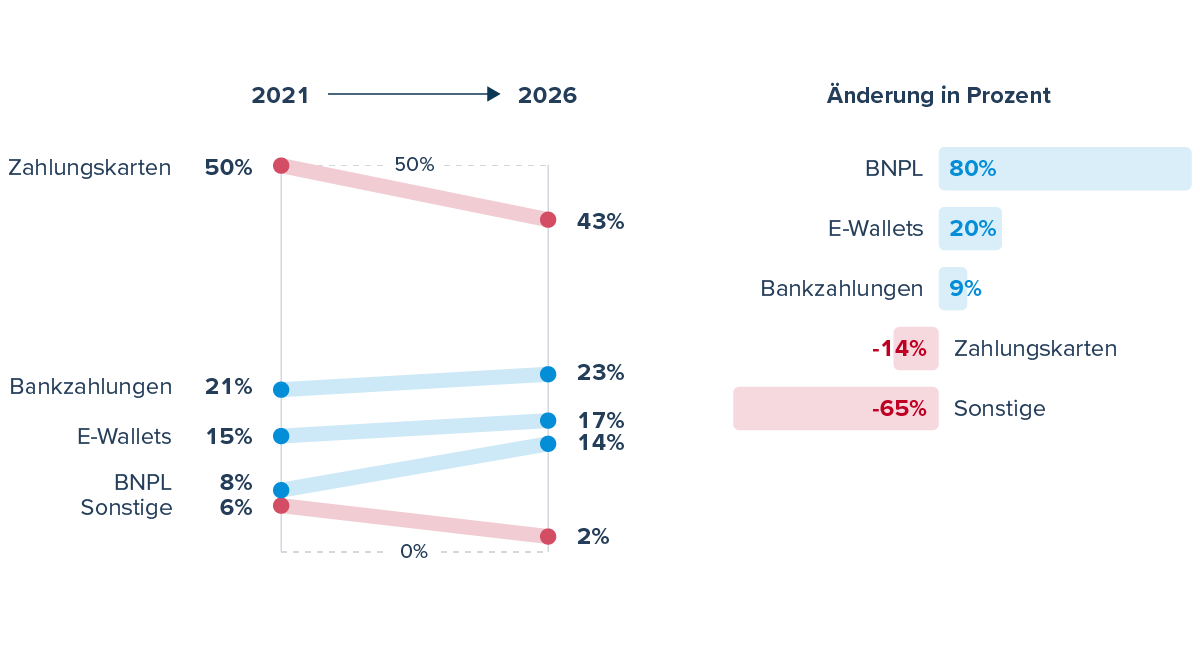

Zwar überwiegt im E-Commerce in Belgien die Kartenzahlung, doch digitale Wallets, Bankzahlungen und BNPL sind auf dem Vormarsch. Ihr Marktanteil dürfte auf Kosten von Kartenzahlungen in den nächsten fünf Jahren weiter wachsen. In Belgien hat E-Commerce einen verhältnismäßig geringen Anteil im Vergleich mit anderen westeuropäischen Ländern. Wie in den Niederlanden sind die populärsten Online-Händler Coolblue, Bol und Zalando.

Für Bankzahlungen bilden das Centre for Exchange and Clearing (CEC) und TARGET2 die Kern-Zahlungsinfrastruktur. Das CEC ist das inländische Massenzahlungssystem, das sämtliche inländische Zahlungen verarbeitet. Bancontact, früher Mister Cash, ist der weitverbreitet genutzte inländische Debitkartenanbieter.

)

Zahlungsmethoden

Populäre APMs: Klarna, Bancontact, Payconiq

Zahlungskarten werden gerne für Online-Käufe genutzt, doch ihr Anteil an den E-Commerce-Zahlungen dürfte von 50 % im Jahr 2021 auf 43 % im Jahr 2026 zurückgehen. Für BNPL und Wallets ist mit Wachstum sowie einem E-Commerce-Gesamtanteil im Jahr 2026 von 17 % bzw. 14 % zu rechnen.

Bancontact, die beliebteste Zahlungsmethode in Belgien, verfügt über eine starke Marktdurchdringung: So gut wie jeder belgische Bürger nutzt die Debitkarte, die sowohl für Einkäufe im Geschäft als auch für Online-Zahlungen verwendet werden kann. Auch können über sie Daueraufträge via SEPA-Lastschriftverfahren eingerichtet werden. Sofort (inzwischen Teil von Klarna) ist ein beliebter Service für Bankzahlungen.

)

🇫🇮 Finnland

Überblick

Finnische Verbraucher sind mit ihren Finanzdienstleistern eng vernetzt: Geschätzt 95 % aller nutzen Internet-Banking. Bankzahlungen sind beliebt – mit steigender Tendenz. Zu den beliebtesten Shopping-Plattformen gehören Verkkokauppa, Gigantti und Zalando.

Das wichtigste Zahlungssystem für Massenzahlungen in Finnland ist die paneuropäische Plattform STEP2, verwaltet von EBA Clearing. Sie wird von finnischen Banken für die Abwicklung von Gutschriften und Abbuchungen in der gesamten Eurozone genutzt. Die Abwicklung erfolgt über TARGET2, das europäische Echtzeit-Bruttoabwicklungssystem.

)

Zahlungsmethoden

Populäre APMs: Klarna, Paytrail, MobilePay, Sirto, Op, Jousto, Walley

APMs machen in Finnland einen Großteil aller Zahlungen im E-Commerce aus. Karten werden nur für etwa 29 % verwendet, Debit- und Kreditkarten zu gleichen Teilen. Alternative Zahlungsmöglichkeiten erfreuen sich wachsender Beliebtheit, sodass der Marktanteil von Zahlungskarten bis 2026 auf 22 % sinken dürfte.

Finnische Online-Kunden bevorzugen die Banküberweisung, die 2021 37 % aller E-Commerce-Zahlungen ausmachte und laut Prognosen bis 2026 39 % erreichen wird. Bankzahlungen werden über Bezahllösungen beispielsweise von Paytrail abgewickelt, aber auch von anderen Anbietern, die Zahlungen in Echtzeit anbieten. Mit Paytrail können Kunden für Waren und Dienstleistungen online bezahlen und dafür Karten oder Bankkonten nutzen. Häufig genutzte Services für Zahlungen über das Mobilgerät sind MobilePay, Pivo, Siirto und Apple Pay. Für BNPL wird ein Wachstum bei E-Commerce-Zahlungen von 13 % (2021) auf 16 % im Jahr 2026 erwartet. Als BNPL-Anbieter sind Op, Jousto und Walley vertreten.

Ein von Banken angeführter Vorstoß ist die Initiative P27. Weitere Informationen zu ihr finden sich im Länderprofil für Norwegen.

🇫🇷 Frankreich

Überblick

Frankreich ist der fünftgrößte E-Commerce-Markt der Welt. Etwa 80 % der Franzosen tätigen Online-Einkäufe. Die beliebteste Plattform ist Amazon, gefolgt von Cdiscount und Veepee. Am meisten werden in Frankreich Mode und Accessoires online gekauft. Die drei größten Absatzmärkte für französische Online-Händler sind Belgien, Spanien und Deutschland.

Über alle Kanäle hinweg liegen die per Karte getätigten Ausgaben mit je 8.000 US-Dollar auf einem europaweit hohen Niveau, wobei über jede Karte durchschnittlich 15 Transaktionen im Monat erfolgen. Ähnlich wie in anderen entwickelten Märkten verfügt fast die gesamte Bevölkerung über mind. ein Bankkonto.

Das Echtzeitzahlungssystem STET (Systèmes Technologiques d’Echange et de Traitement) ist die Triebfeder hinter dem prognostizierten Marktanteilswachstum für alternative Zahlungsmethoden. Das STET hat kürzlich einen paneuropäischen Clearing- und Abwicklungsmechanismus eingeführt, um Echtzeitzahlungen verarbeiten zu können und begünstigt mit seinem bestehenden System die Einführung von Open-Banking-Zahlungen.

)

Zahlungsmethoden

Populäre APMs: PayPal, Lydia, Cartes Bancaires, Cashway

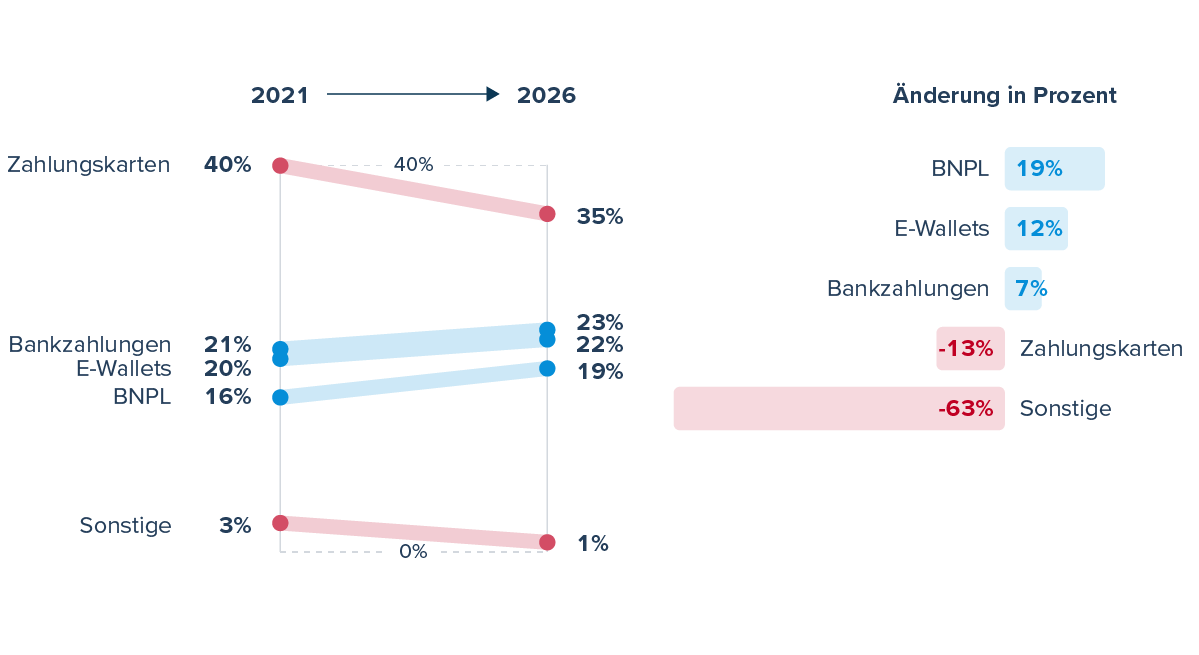

Französische Online-Kunden bevorzugen in hohem Maße kartenbasierte Verfahren – sie hatten 2021 einen Anteil von 50 % am E-Commerce-Markt. Bis 2026 dürfte der Marktanteil von Karten jedoch auf 44 % zurückgehen. Debitkarten und Debitkarten mit Zahlungsaufschub werden häufiger genutzt als Kreditkarten.

Immer beliebter bei französischen Verbrauchern werden Wallets. Sie machten 2021 mehr als ein Viertel aller E-Commerce Zahlungen aus. Französische Verbraucher verwenden Wallets, aber weniger die Guthaben-Variante (beispielsweise werden PayPal und Lydia genutzt, jedoch in Form von Staged- oder Pass-Through-Wallets). Digital versierte Verbraucher greifen für die alltäglichen Transaktionen und Zweitkonten vermehrt auf Neo-Banken zurück. Für BNPL wird ebenfalls ein wachsender Markt erwartet mit einem geschätzten Anteil von 9 % im Jahr 2026.

Wie entwickeln sich Open-Banking-Zahlungen?

In Frankreich sind Open-Banking-Zahlungen nicht recht in die Gänge gekommen. Den Banken gelang es nicht, das User-Erlebnis bei Zahlungen intuitiv zu gestalten. War die Einführung von Fehlern und umständlichen Authentifizierungsabläufen geprägt, verändert sich dies jedoch aktuell. Die zuständige französische Regulierungsbehörde Autorité de contrôle prudentiel et de résolution (ACPR) in Frankreich stellt sicher, dass die Banken ihre PSD2-Umsetzung verbessern (die französische Bezeichnung lautet DPS2).

Bei der Conversion konnte im vergangenen Jahr ein Anstieg auf 15 % verzeichnet werden. TrueLayer erwartet hier weiteres Wachstum, da die Regulierungsbehörde inzwischen einen Zeitplan vorgelegt hat, entsprechend dem die Banken ihre App2App-Umsetzung abschließen müssen. Letztes Jahr stieg das Volumen von Open-Banking-Zahlungen in Frankreich um 800 %, für 2022 wird eine weitere Beschleunigung des Wachstums wird für 2022 erwartet.

🇮🇪 Irland

Überblick

Irland liegt mit seinem Bruttoinlandsprodukt pro Kopf weltweit unter den Top Ten. Dieser Wert ist jedoch verzerrt, da er von den multinationalen Unternehmen beeinflusst wird, die ihre europäischen Hauptniederlassungen in Irland haben. Irische Verbraucher zahlen am liebsten mit Karte und gerne auch mit dem Smartphone. 42 % aller E-Commerce-Käufe werden mobil bezahlt. Die beliebtesten Onlinehändler sind u. a. Amazon, Argos und Tesco.

Zahlungskartensysteme der gängigen globalen Marken spielen in Irland eine wichtige Rolle, da der Großteil der Zahlungen im Onlinehandel über kartenbasierte Zahlverfahren abgewickelt wird. Was Regulierungen und deren Umsetzung angeht, spielt Irland gemeinsam mit dem Vereinigten Königreich die Vorreiterrolle für Open Banking in Europa. Irland konnte außerdem gewissermaßen vom Brexit profitieren, da eine Reihe von Unternehmen mit Sitz im Vereinigten Königreich nach Irland umgezogen sind, um weiterhin in der EU bleiben zu können.

)

Zahlungsmethoden

Beliebte APMs: PayPal, Apple Pay

Kartenzahlungen dominierten den irischen E-Commerce-Zahlungsmarkt im Jahr 2021 mit einem Anteil von 60 %. Voraussichtlich wird dieser auf 50 % herabsinken. Die meisten Kartenzahlungen wurden mit einer Debitkarte ausgeführt.

Bankzahlungen sollen von 8 % im Jahr 2021 auf 13 % im Jahr 2026 steigen. Digitale Wallets, die 2021 einen Marktanteil von 23 % ausmachten, sollen durch den Fortschritt im Open Banking bis 2026 auf 28 % steigen.

PayPal ist – ähnlich wie im Vereinigten Königreich – auch in Irland mit großem Abstand der Marktführer für Wallet-Zahlungen.

Wie entwickeln sich Open-Banking-Zahlungen?

Open-Banking-Zahlungen stehen in Irland noch vor dem Durchbruch – anders als Fintech-Lösungen allgemein, die sich unter der jüngeren und techaffinen Bevölkerung schnell verbreitet haben. So hat beispielsweise ein Drittel aller Volljährigen in Irland ein Revolut-Konto.

Damit Open-Banking-Zahlungen in Irland Fuß fassen können, müssen die größten Banken ihre Nutzererlebnisse für die Authentifizierung verbessern – zum Beispiel indem veraltete Methoden wie Kartenleser ersetzt und unübersichtliche Interfaces vereinfacht werden.

Trotzdem gibt es Grund zum Feiern. Einige Banken, so etwa auch die Permanent TSB, investieren in Features wie App2App-Authentifizierung und verbessern dadurch ihr Nutzererlebnis erheblich. In Irland kann Fortschritt im Open Banking schlagartig kommen, da der irische Retail-Banking-Sektor bald aus lediglich drei Hauptakteuren bestehen wird.

🇮🇹 Italien

Überblick

Nach Deutschland, dem Vereinigten Königreich und Frankreich hat Italien das größte Bruttoinlandsprodukt in Europa. Dem entgegen steht, dass der italienische E-Commerce-Markt lange wenig entwickelt war, was sich aber momentan ändert. Im Gegensatz zu den anderen großen europäischen Märkten spielt in Italien Bargeld nach wie vor eine große Rolle. Über 85 % aller Zahlungen werden nach Schätzungen noch bar beglichen. Zu den größten Onlinehändlern gehören Amazon, Apple und Zalando.

Nexi betreibt das nationale Automated Clearing House (ACH) und verarbeitet SEPA-Überweisungen. MyBank ermöglicht Bankzahlungen in Echtzeit über Online-Banking-Authentifizierung. Dieser Dienst wird immer häufiger für P2M-Zahlungen verwendet und verfügt über Verbindungen zu den meisten Banken.

Echtzeitzahlungen werden von EBA Clearing über das Echtzeitzahlungssystem RT1 angeboten, das die Zahlungsinfrastruktur für die Verarbeitung von SEPA-Echtzeitüberweisungen (SCT Inst) bereitstellt. Bancomat ist das italienische Debitkartensystem und Interbankennetzwerk für Geldautomaten. Die meisten Bancomat-Karten sind außerdem Teil eines internationalen Kartensystems, um auch außerhalb Italiens verwendet werden zu können.

)

Zahlungsmethoden

Beliebte APMs: PayPal, Bancomat, Satispay, MyBank

Karten sind beliebt und werden für fast ein Drittel aller E-Commerce-Zahlungen verwendet. Wallets sind ebenfalls populär und stellen momentan sogar einen größeren Anteil an den gesamten E-Commerce-Zahlungen als kartenbasierte Verfahren.

PayPal ist mit großem Abstand der Marktführer im Wallet-Bereich. Über 80 % aller Transaktionen laufen über dieses Wallet. Hier zieht aktuell auch Bancomat mit seinen mehr als 10 Millionen registrierten Nutzern in Italien nach. Der Dienst wird zwar vorwiegend für private Überweisungen genutzt, gleichzeitig steigt aber die Zahl der Onlinehändler, die Bancomat Pay als Zahlungsmethode anbieten.

Satispay, ein 2015 gegründetes E-Wallet, ist in den Metropolregionen Milan und Turin im Norden Italiens beliebt. Satispay bietet ein Cashback-System mit Incentive-Methodik für Käufe online und im stationären Handel. Online-Zahlungen machen nach wie vor einen geringen Marktanteil aller Zahlungen aus, nehmen aber kontinuierlich zu. Bei MyBank werden Verbraucher zu ihrem Online-Banking-Portal weitergeleitet, um ihre Bankdaten einzugeben und den Kauf abzuschließen. Bislang ist hier aber von eher geringen Conversion Rates die Rede.

)

🇳🇱 Niederlande

Überblick

Die Niederlande sind ein wichtiger E-Commerce-Markt und verfügen über eine einzigartige Zahlungslandschaft. Kreditkarten mit Verfügungsrahmen sind bei niederländischen Verbrauchern nicht beliebt. Stattdessen wird der Großteil an Online-Zahlungen per Bankzahlung abgewickelt. Die größten Onlinehändler sind u. a. Bol, Coolblue und Zalando.

Inländische Bankzahlungen werden durch das nationale Clearingsystem verarbeitet, das von der Zentralbank der Niederlande (DNB) überwacht wird. Das niederländische Payment-System iDEAL, das direkte Bankzahlungen ermöglicht, dominiert die E-Commerce-Zahlungslandschaft. Seit einer Neuerung im März 2019 sind auch Zahlungen und Überweisungen in Echtzeit im niederländischen Girosystem möglich. Zahlungen mit Smartphones oder über Online-Banking werden sofort bearbeitet und dem Konto des Zahlungsempfängers in der Regel innerhalb von fünf Sekunden gutgeschrieben.

)

Zahlungsmethoden

Beliebte APMs: iDEAL, Klarna, paysafecard, Afterpay

Bankzahlungen dominieren den E-Commerce-Markt und machten 2021 64 % aller Transaktionen aus. Obwohl hier zunächst weitere Zugewinne zu verzeichnen sein werden, wird es bis 2026 zu geringfügigen Verlusten kommen. Für Zahlungen mit E-Wallets wie beispielsweise PayPal wird in den Jahren 2021 bis 2026 mit einem Sprung von 8 auf 13 % das schnellste Wachstum erwartet. Zahlungskarten werden ebenfalls für Online-Zahlungen verwendet. Man geht davon aus, dass ihr Anteil zwischen 2021 und 2026 bei 13 % bleibt. Für BNPL wird Wachstum prognostiziert.

iDEAL macht einen signifikanten Anteil an Online-Bankzahlungen aus. Zwar wird iDEAL ausschließlich von niederländischen Verbrauchern genutzt, doch immer mehr Händler aus mittlerweile über 60 Ländern bieten diese Zahlungsmethode an. Online-Shopping und Zahlungen über Smartphones sind beliebt. Ca. 70 % der iDEAL-Zahlungen werden über die Banking-Apps der Verbraucher getätigt. iDEAL wird nicht nur für Onlineshopping verwendet, sondern auch zum Bezahlen von Stromrechnungen, zur Überweisung von Spenden für wohltätige Zwecke, zum Aufladen von Handyguthaben und zum Zahlen von Steuern und Strafzetteln. Zahlungen mit iDEAL wachsen weiterhin und sind 2020 im Vergleich zum Vorjahr um 33,5 % gestiegen.

Wie entwickeln sich Open-Banking-Zahlungen?

Niederländische Verbraucher sind es gewohnt, Bankzahlungen zu nutzen. Deshalb haben die im Land ansässigen Banken ihre Open-Banking-Anbindungen mit benutzerfreundlichen App2App-Verfahren optimiert, vergleichbar mit den Lösungen, die für den großen Erfolg von Open Banking im Vereinigten Königreich verantwortlich sind. Nun, da Open-Banking-Zahlungen immer häufiger verwendet werden, sehen wir bereits vielversprechende Erfolgsquoten.

)

)

🇳🇴 Norwegen

Überblick

Ähnlich wie der finnische Nachbar ist Norwegen ein kleines Land und am Bruttoinlandsprodukt pro Kopf gemessen eines der reichsten in Europa. Kartenzahlung ist eine beliebte Zahlungsmethode im Onlinehandel und wurde 2021 für rund 40 % aller Onlinekäufe verwendet. Zu den beliebtesten Onlinehändlern gehören Elkjop, Komplett und Zalando.

Norwegen verfügt über fortschrittliche Banking- und Zahlungssysteme. Es gibt ein eigenes bankengeführtes Debitkartensystem namens BankAxept, das 1990 gegründet wurde und von Finance Norway geleitet wird. Für Interbankenzahlungen haben Banken Zugang zum Abwicklungssystem der Norges Bank (NBO) über das internationale SWIFT-Netzwerk oder ein System namens NBO Online, das wie eine webbasierte Banking-App funktioniert.

)

Zahlungsmethoden

Beliebte APMs: Vipps, paysafecard

Kartenzahlung ist die beliebteste Zahlungsmethode für digitale Zahlungen in Norwegen. Ein Grund dafür: Karten werden für einen Großteil der physischen Zahlungen verwendet, da verstärkt weniger Bargeld im Einsatz ist. So hat man laut verschiedener Angaben neben Island die höchste Verwendung von Karten pro Kopf.

Alternative Zahlungsmethoden werden online immer häufiger verwendet. So sollen laut Prognosen im Jahr 2026 E-Wallets, Bankzahlungen und BNPL zusammen fast zwei Drittel der gesamten Zahlungen ausmachen.

Außerdem ist ein Zahlungsdienst für Smartphones namens Vipps sehr beliebt. Obwohl er eigentlich für P2P-Payments entwickelt wurde, wird er nun auch für die Bezahlung von Onlinekäufen verwendet. Ähnlich wie Venmo in den USA ist daraus mittlerweile ein eigener Begriff im alltäglichen Sprachgebrauch entstanden: Verbraucher „vippen“, wenn sie jemanden bezahlen wollen.

Eine neue Initiative namens P27 soll für 27 Millionen Bewohner der nordeuropäischen Länder eine gemeinsame Zahlungsinfrastruktur für inländische und grenzüberschreitende Zahlungen in den nordischen Währungen und Euro schaffen. Dabei handelt es sich um ein Gemeinschaftsprojekt der Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB und Swedbank.

🇵🇱 Polen

Überblick

Polen ist ein starker E-Commerce-Wachstumsmarkt und wird einige bereits entwickelte Märkte in Zukunft hinter sich lassen. Momentan ist er jedoch noch unterversorgt. Eine junge und gebildete Verbraucherschicht, die es bevorzugt, online zu shoppen, eine weite Verbreitung von Smartphones sowie umfassende Online-Anbindung gelten als wichtige Wachstumspfeiler. Zu den größten Onlinehändlern gehören Media Expert, Euro und Zalando.

Die polnischen Zahlungssysteme verwenden fortschrittliche Technologien. Polen war einer der ersten Anbieter von kontaktlosen Kartenbezahlsystemen in Europa. Nationale Clearingstelle und Anbieter von Zahlungsinfrastruktur ist in Polen die KIR, die Bankenüberweisungen und Lastschriften ermöglicht und mit dem Express Elixir System die Bearbeitung und Abwicklung von Bankzahlungen in Echtzeit anbietet – ganz ohne zwischengeschaltete Institutionen. Express Elixir geriert sich nach dem britischen Faster Payments als zweitältester Service für Echtzeitzahlungen in Europa.

)

Zahlungsmethoden

Beliebte APMs: BLIK, YetiPay, Przelewy24

Bankzahlungen, die oft als Pay By Link (PBL) bezeichnet werden, machen etwas mehr als die Hälfte der gesamten E-Commerce-Ausgaben aus. Sie sind aufgrund ihrer hohen Conversion und Bekanntheit unter Verbrauchern beliebt und werden im Vergleich zur Kartenzahlung als besonders sicher wahrgenommen, da keine Zahlungsdetails mit dem Händler geteilt werden. BLIK ist eine beliebte polnische Zahlungsmethode für Smartphones, die in Banking-Apps eingebettet ist und von allen großen polnischen Banken unterstützt wird. Über 90 % der polnischen Bankkunden haben die Möglichkeit, BLIK in ihren mobilen Banking-Apps zu verwenden.

Wallets erfreuen sich sowohl für inländische als auch grenzüberschreitende Onlinekäufe immer größerer Beliebtheit – vor allem in bestimmten Branchen, in denen Verbraucher ihre Ausgaben im Blick behalten müssen. Die drei beliebtesten Wallets in Polen sind PayPal, Google Pay und Apple Pay. Wie bei anderen Wachstumsmärkten ist die Bezahlung per Nachnahme auch in Polen weiterhin beliebt unter Käufern, die aus Sicherheitsgründen nicht online zahlen oder die Ware vor der Zahlung in Augenschein nehmen möchten. Die Beliebtheit dieser Zahlungsmethode nimmt allerdings stetig ab.

🇸🇪 Schweden

Überblick

Mobile Geräte werden in Schweden, genau wie auf den meisten skandinavischen Märkten, häufig für digitale Zahlungen verwendet. Swish, eine Payment-App für mobile Geräte, die von den führenden schwedischen Banken betrieben wird, bietet P2P-Payments sowie E-Commerce-Zahlungen und wird von zwei Dritteln der Bevölkerung genutzt. Die größten Onlinehändler sind u. a. Apotea, CDON und Zalando.

Das Grundgerüst für Interbankenzahlungen in Schweden bildet ein Zahlungssystem namens RIX. Banken, Clearingstellen, das schwedische Staatsschuldenamt und die Riksbank sind an diesem System beteiligt. Ein neuer Dienst namens RIX-INST wird Interbankenzahlungen in Echtzeit abwickeln können. Der P2P-Zahlungsdienst Swish ist sehr beliebt und hat Bargeld bereits in Sachen Marktanteil überholt.

)

Zahlungsmethoden

Beliebte APMs: Klarna, Swish, Apple Pay, Google Pay, paysafecard

Der BNPL-Marktführer Klarna ist in Schweden zuhause. Verbraucher haben dort schon immer den Kauf auf Rechnung bevorzugt, um ihre Bestellungen zu einem späteren Zeitpunkt zu bezahlen. Schweden ist ein weit entwickelter Markt, an dem alternative Zahlungsmethoden wie eben BNPL zwei Drittel der E-Commerce-Zahlungen ausmachen. Bis 2026 wird dieser Anteil auf 70 % ansteigen.

Wie erwähnt sind Zahlungen mit Swish mittlerweile besonders beliebt. Die Pandemie hat für einen Anstieg an bargeldlosen Zahlungen gesorgt und die Zunahme von Zahlungen mit Swish weiter angekurbelt. Auch Apple Pay und Google Pay werden immer beliebter.

Kartenbasierte Zahlungssysteme spielen mit einem Marktanteil von einem Drittel auch eine wichtige Rolle für E-Commerce-Zahlungen. Der Grund dafür ist, dass sie auch für physische Zahlungen im stationären Handel sehr häufig verwendet werden und 75 % aller Zahlungen in Ladengeschäften ausmachen. Trotzdem wird erwartet, dass kartenbasierte Zahlungssysteme im Onlinehandel an Bedeutung verlieren und einen Teil ihres Marktanteils an E-Wallets, BNPL und Banküberweisungen abtreten werden.

Ein weiterer wichtiger Punkt ist die bankengeführte Initiative P27, die im Profilbeitrag für Norwegen erwähnt wird.

)

🇪🇸 Spanien

Überblick

Spanien ist einer der größten E-Commerce-Märkte mit dem schnellsten Wachstum in Europa. Lange Zeit war E-Commerce in Spanien wenig entwickelt. Die Pandemie hat jedoch für einen starken Aufschwung gesorgt. Die beliebtesten Produktkategorien sind u. a. Mode, Freizeit, Schuhe und digitale Kommunikationsgeräte. Zu den größten Onlinehändlern gehören Amazon, El Corte Inglés und PC Componentes.

Bizum, das spanische System für Echtzeitzahlungen, gibt Verbrauchern die Möglichkeit, P2P- und P2B-Zahlungen in Echtzeit auszuführen, indem sie ihre Handynummer und E-Mail-Adresse mit ihrem Bankkonto verbinden. Die drei spanischen Netzwerke Euro6000, Servired und 4B haben sich unter dem Banner von Sistema de Tarjetas y Medios de Pagos (STMP) zusammengeschlossen. Die Verarbeitungsbereiche dieser Netzwerke fusionierten zu Redsys und wickeln nun etwa 85 % der inländischen Zahlungen ab. Iberpay betreibt das nationale Automated Clearing House (ACH) und verarbeitet SEPA-Überweisungen.

)

Zahlungsmethoden

Beliebte APMs: PayPal, Bizum, Klarna, paysafecard, SEPA Direct Debit

Etwa 45 % des gesamten E-Commerce-Zahlungsvolumens wurde 2021 in Spanien über Kartenzahlungen abgewickelt. Im größten Teil der iberischen Halbinseln sind im Schnitt ähnlich viele Karten im Umlauf wie im europäischen Durchschnitt, Transaktionen pro Karte und jährliches Ausgabenvolumen pro Karte fallen jedoch jeweils niedriger aus. Dabei ist der Anteil von Kreditkarten im Vergleich zu anderen europäischen Märkten mit Ausnahme des Vereinigten Königreichs relativ hoch.

Für Wallets wird ein Marktanteilzugewinn von 31 % (2021) auf 35 % (2026) prognostiziert. PayPal ist in Spanien der Marktführer unter den E-Wallets. Der Dienst wurde im Land vor über einem Jahrzehnt ins Leben gerufen und war abgesehen von Konto-zu-Konto-Zahlungen die erste Möglichkeit, schnelle P2P-Zahlungen auszuführen. Mittlerweile sind eine Reihe von Wallets von verschiedenen Akteuren entstanden – so etwa von Banken (BBVA Wallet, CaixaBank Wallet), Mobilfunknetzbetreibern (Orange Cash) und Smartphone-Herstellern (Apple Pay, Samsung Pay).

Wie entwickeln sich Open-Banking-Zahlungen?

Obwohl Kartenzahlungen den spanischen Markt noch dominieren, gibt es vielversprechende Anzeichen für eine Zunahme an Open-Banking-Zahlungen. Fintech-Unternehmen und Zahlungsdienstleister wie HeyTrade, Revolut and Paysafe bieten diese Zahlungsmethode als Early Adopter bereits an. Der Anstieg von Open-Banking-Zahlungen in Spanien wurde durch eine App2App-Authentifizierung beflügelt, die 2021 auf den Markt kam und das Nutzererlebnis maßgeblich verbessert hat. Die Conversion Rates sind durchschnittlich um 10 % gestiegen.

🇬🇧 Vereinigtes Königreich

Überblick

Der britische E-Commerce-Markt ist der größte in Europa und der drittgrößte der Welt. Online-Marktplätze wie Amazon und eBay dominieren die dortige E-Commerce-Landschaft. Die britischen Verbraucher sind internetaffin: Über 85 % shoppen online. Wichtige Onlinehändler sind u. a. Amazon, eBay und Argos.

Vocalink, eine Firma in Mehrheitsbesitz von Mastercard, betreibt das zugrunde liegende Zahlungssystem für Banküberweisungen und Transaktionen an Geldautomaten. Kartenzahlungen werden in den Vermittlungsnetzwerken der Kartensysteme verarbeitet. Faster Payment ist das lokale Bankzahlungssystem für Zahlungen in Echtzeit und war bei seiner Einführung im Jahr 2008 weltweit eines der ersten dieser Art. Lastschriften werden über das Zahlungssystem BACS Direct Debit abgewickelt. Das Vereinigte Königreich verfügt über kein eigenes Kartensystem, hat aber in Sachen Open-Banking-Zahlungen die Vorreiterrolle übernommen und dem Faster-Payments-System damit zum Durchbruch verholfen.

)

Zahlungsmethoden

Beliebte APMs: PayPal

Das Vereinigte Königreich ist ein kartenzentrierter, weit entwickelter Zahlungsmarkt. 51 % der Online-Zahlungen wurden 2021 mit kartenbasierten Verfahren abgewickelt. Es ist nicht davon auszugehen, dass sich die aktuelle Aufteilung an Zahlungsmethoden bis 2026 signifikant verändern wird. Kartenzahlungen werden bei den Online-Zahlungen weiterhin dominieren, aber ihr Marktanteil wird voraussichtlich auf 47 % sinken. Wallets sind beliebt und machten 2021 fast ein Drittel aller Online-Zahlungen aus. 2026 soll diese Zahl auf 35 % steigen. Besonders beliebt ist das Wallet von PayPal. Paysafe-Wallets sind auch weit verbreitet. Der bisher geringe BNPL-Marktanteil wird durch eine Erweiterung des Markts bis 2026 auf 9 % steigen.

Wie entwickeln sich Open-Banking-Zahlungen?

Obwohl die vorherrschende Zahlungsmethode im Vereinigten Königreich nach wie vor die Kartenzahlung ist, steigen Open-Banking-Zahlungen rasant an. Das lokale Open-Banking-Ökosystem hat von einer starken Regulierung und einem einheitlichen API-Standard profitiert. Die Banken haben stetig neue Features wie App2App- und biometrische Authentifizierung eingeführt und so für ein reibungsloses Nutzererlebnis gesorgt.

2021 wurden über 20 Millionen Zahlungen getätigt mit einem geschätzten Wert von insgesamt mehr als 10 Milliarden Pfund, und es gibt bereits mehr als 4 Millionen Nutzer von Open Banking – ein Wert, der sich laut Open Banking Implementation Entity zudem alle sechs Monate verdoppelt.

Im Vereinigten Königreich können Verbraucher bereits eine Vielzahl von Transaktionen über Open Banking ausführen. So können sie beispielsweise fällige Steuern begleichen, mit Plattformen wie Freetrade Guthaben auf Investment- oder Trading-Konten einzahlen, bei Händlern wie Cazoo ein Auto kaufen oder über Plattformen wie JustGiving für wohltätige Zwecke spenden.